「投資と生活改善」と銘打ちつつ「生活関連」の記事ばかりで、当初のテーマがぼけてきた感があるので、「いかにも投資」的な話題に軌道修正したい。

筆者は現在、東証一部金融機関の管理職クラスなのでそこそこの月給を得ているが、生活維持に必要な分以外の資金をなるべく投資行動に回すことで、少ない資金ながらも、豊かに、安心して暮らしたいと考えている。

一方で、「じゃあ全てハイリスク運用に回したら」という話になるが、失敗した先のリスクも考えるとそうもいかない。

必要なポイント

適切な資産配分(資金を一定割合で目的別に分ける)

適切なリスクテイク(それぞれの配分でそれぞれ決められたリスクを負って運用する)

現在の資産配分(ポートフォリオ)

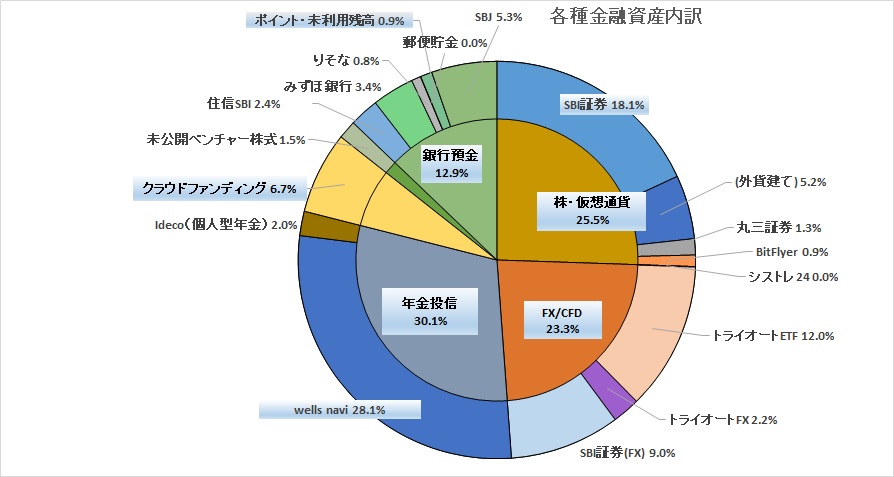

いきなり本命の話題に入るが、現在の筆者のポート状況は以下のとおり。

大きく分けて、

1.積極的な投資により資産を増やす「運用ポートフォリオ」:株、FX/CFD 系

2.将来の出費・生活に備えた「貯蓄ポートフォリオ」:年金投信、クラファン、銀行預金

に分けて、大体 50:50の半々くらいの割合になるようにしています。

なお、このグラフを見て、恐らく皆さんは「うわ、かなり高リスク…」と思われたかと思います。ですが、それだけ利回りを求める理由があるんです。

ポートフォリオに求める運用利回り

先程の表をご覧になって、リスクが高いとされるクラウドファンディングや米国ETFであるウェルスナビがあるため、貯蓄ポートですら高リスクでは?と疑問に思った方もいるかと思います。

筆者としては、

「有効な運用による資産成長利回りは、最低でも5%を超えないと、いろいろ勉強したりタイミングを見ながら頑張って運用する意味がない」

と考えています。なぜなら、例えば500万円の余剰資金があったとして、これが老後に倍以上になるには5%以上で増えていく必要があるからです。つまり、40歳の人が55歳までのいわゆる役職定年に達する15年間に5%の成長率が必要という計算結果になるためです。

500万円 × (100%+5%)^15(年間) = 1,039(万円)

(4%だと900万円、7%だと1,380万円)

貯蓄ポートフォリオ

貯蓄ポートの3分の2を占める、米国ETFであるウェルスナビやクラウドファンディングは、リスクは相応にあるものの

1.資産自体を分散しているうえに、投資タイミングも分散しているため、リスクを抑制できる

2.クラウドファンディングは、投資先を銀行員としての目で十分精査し、ヤバそうなものは避けている

3.利回りはどう頑張っても5%にいかない

ことから、

積極的に運用して随時パフォーマンスを検証するようなものでない、利回りは5%超を目指していない、とするものとした。

貯蓄ポート内の各リスク性資産の役割

積立型の投資信託であるウェルスナビとIdeCo ⇒ 運用でガンガン増やしていくというより、リスクを抑えて資産形成していく位置づけ

クラウドファンディング ⇒ 元本返済型であるため、リスクのある定期預金的な位置づけ

(未公開ベンチャー ⇒ 将来増えて戻ってくればいいかな、的な超長期的投資の位置づけ)

という役付けにしたうえで、これらを「貯蓄型資産ポートフォリオ」としました。

全体の利回りとしては、3~4%いけばいいかな、的な。

運用ポートフォリオ

こちらは、積極的に運用を実施し資金全体を増やしにいくスタンスでいくため、株式運用や外貨FX/CFDなどアグレッシブな運用体系としている。代表的な資産はSBI証券での株式だが、これも高配当や株式優待、個別の外国株式、長期保有を除いて、短期的な信用売買も駆使して、絶対利回りを限りなく追及しています。

デリバティブポジションである、FX/CFDもマーケットの動きを日に何度もチェックして、ポジションを細かく動かして損失を抑えつつ利益を伸ばしていく積極運用を行なっています。

こちらは、筆者の仕事の繁忙度合いでコントロール出来たり出来なかったりするので、ある程度本業に余裕(時間的余裕、ヒマ)がないと、結構厳しいです。前任の愛媛にいるときや、その前の東京にいるときは忙しくてとてもじゃないけど手が回らない時期があって、気が付いたらポートが大変なことになっていた、ってことも。。。新潟に来てからは、かなりヌルい感じなので運用に専念できる環境にあります。それもあってか、運用環境もいいのか調子はかなり良い。会社や職場に感謝(内緒だけど)。

税金について

投資でネックになるのが、税金。

ただでさえ給料で毎月びっくりするほどの割合を引かれているのに、頑張って運用して稼いでも税金を払わなければならないのがとても悔しいですよね。でも脱税は違法です。(ダメ、絶対。)

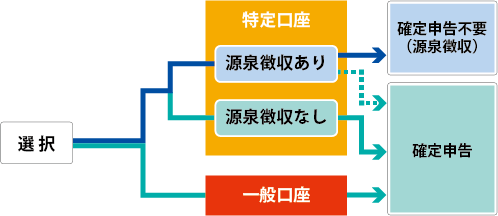

そこで、おススメするのは証券会社の証券口座を特定口座(源泉徴収なし)(下の図の真ん中の口座)にすることです。

「源泉徴収あり」を選択すると、自動的に譲渡益(売却益)に課される税金が源泉徴収されます。源泉徴収によって納税が完結するので、毎年の確定申告が不要になります。

一方で「源泉徴収なし」を選択すると、証券会社が1年間の売買損益を計算した「特定口座年間取引報告書」を作成し、投資家へ交付します。投資家は特定口座年間取引報告書を使用して確定申告と税金の納付をします。ちなみに、一番下の一般口座は証券会社が「特定口座年間取引報告書」を作成してくれないので、確定申告時に計算を自分でやらなければならなくなるので、単にメンド臭いだけになるため、メリットは特にありません。

ここで、ポイントになるのは「源泉徴収あり」は、自動的に源泉徴収されて確定申告する必要がなくて、メリットばかりのような気がしますが、売買利益に対する20%余りの税金が「必ず」徴収されます。

したがって、敢えて自動的に源泉徴収されないようにして、面倒臭くても毎年「確定申告」するようにしましょう。

理由は 節税になるから です。

確定申告をする際に「必要経費等」という欄があります。

そこに、運用業務で使うパソコンや周辺機器、書籍や新聞、分析する上で必要な資格試験などを経費として計上することができます。確かにその金額が丸々浮くわけではありませんが、その金額の約20%分の税金が払わなくてよくなるんです。つまり、税金の計算上は、経費として計上した金額分は「売買益をあげていなかった」ものとして見做すことができるのです。これが、わざわざ労力をかけて確定申告する理由です。

(ちなみにサラリーマンの場合は、取引利益が20万円と「少額」の場合は、確定申告しなくてもよいとされています。)

運用する上での税務面のポイント

- 取引口座は、特定口座の源泉徴収なし

- 納税は「確定申告」することで、しっかりと必要経費の分は節税する

ちなみに納税は、最初のセットアップの煩雑ささえクリアできれば、電子納税(e-tax)がおススメです。

電子納税(e-tax)にする理由

- 自宅でできるし郵送や税務署に持ち込む必要がないこと

- 写し(pdf)を簡単に保存できること

- 領収書など添付書類をつける必要がない(自分で5年程度保管する必要アリ)

各ポートフォリオに係る詳しいことは、少しずつ記事にしていくつもりです。

これらを踏まえたうえで、皆さんも素敵な投資ライフをお過ごしください…!