現在、金融機関で仕事をしているんだけど、投資信託を購入する顧客だけでなく、中で仕事をしている職員も、「投資」といったら総じて国内株式のことだと認識し、それに投資するか、タイミングがどうとかという話になりがちになっているのを痛感する。

筆者は、投資するなら、今後未来のない我が国日本にベットするよりも、人口が増え続け、経済も長期的に右肩上がりの世界経済、とりわけ世界大会の場となっている米国に投資するべきだという考えだが、なかなか理解してもらえないのが現状だ。

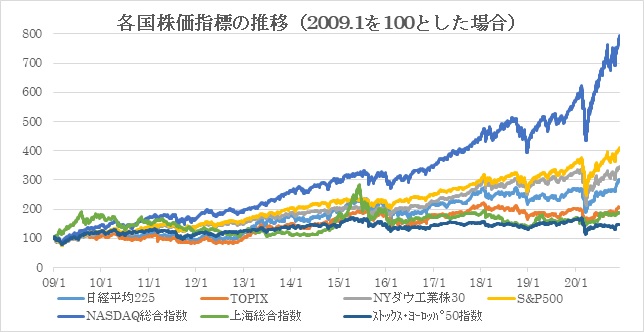

世界主要国株式の動き

そもそも、主要各国の株式は今までどのように推移してきたのか?

米国、日本、中国、欧州の代表的な株式インデックスを7つ選択した。それぞれの指標の絶対値がバラバラなため、比較しやすいように10年前の2009年1月を全て100にそろえたうえで、2009年から2020年までの推移を下記グラフでまとめてみた。

上から順に、米NASDAQ、S&P、NYダウ、日経225、TOPIX、上海総合、欧州STOXとなった。これを見ると、世界中から企業価値と資金が集中する「資本主義社会の中心である米国」の姿が感じられるのではないだろうか。

米国株の強さには諸説あるが、以下の理由、背景が挙げられている。

米国株の強さ

- 世界中の投資家が米国株式を保有ポートフォリオに組み入れている。

- 世界中の有力企業がニューヨーク証券取引所への上場し、海外の有力新興企業が当該上場を目指している(世界大会)

- 主要インデックスに組み入れられている企業の入れ替わりが、かなり頻繁(かつて世界を席巻したGE(ゼネラルエレトリック)も最早ダウには入っていない)

- 米国人が老後資金として、現金ではなくETF(上場投資信託)の形で米国インデックスを買い続けている。

なお、直近5年(NASDAQ除く)になると以下のとおり。

ちなみに、NASDAQを入れると…

.jpg)

圧倒的なNASDAQの成長力よ…

2010年代以降、米国株の中でもAppleやGoogle、Amazon、Facebookといった、今や世界を牽引するIT企業が大きく躍進した。今後も、引き続き新興企業を中心とするNASDAQが世界株式を引っ張っていく存在となるか、今後の動きやトレンドを注視していきたい。

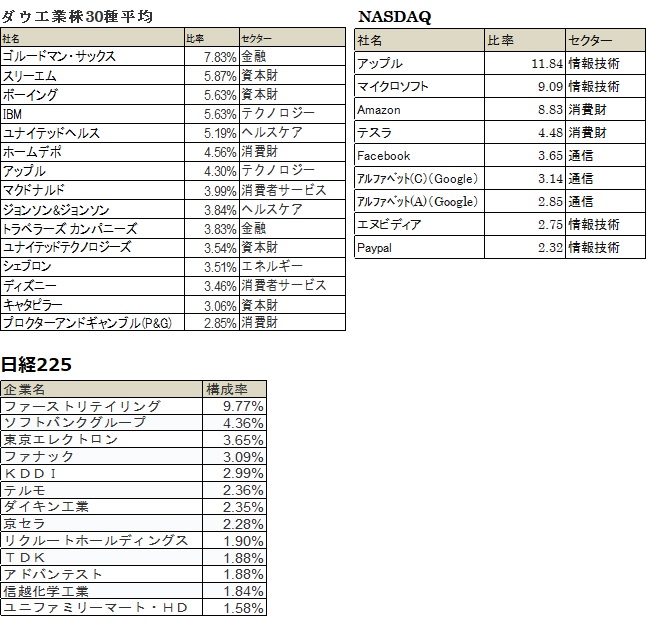

株式主要指標の構成銘柄

NYダウ、NASDAQ、国内では日経平均について、それぞれのインデックスを構成する主要銘柄を挙げてみた。上記で驚異の上昇を見せたNASDAQも「新興企業⇒胡散臭い」イメージも持たれる人もいるかと思うが、上位構成銘柄の面々を見ると、私たちにもお馴染み&人によっては、生活にも密着している企業が並んでいるのではないだろうか。

そのような企業が、2010年頃から今に至るまで着実に実力と世界的認知度を上げてくるに伴って、それぞれの株価を大きく上げてきたともいえる。

一方、日経平均は、ユニクロを擁するファーストリテイリングや、携帯電話や孫正義氏のファンドで有名なソフトバンクなどで15%近くも占めており、特定銘柄による時価総額の偏りが米国のインデックスよりもかなり大きい。日によっては2社の動きだけで指標自体が大きく変動してしまうことも。

そこで、国内株を見るうえでは、日経平均225よりもややマイナーかもしれないけど、TOPIX(東証上場株価指数で、一部上場全銘柄を対象とする)を参照することにしている。(米国株も採用銘柄が30と少ないダウよりもS&P500)

NYダウについても「今が旬」という企業よりも、やや「伝統的」「重厚な」企業が多いように思えるし、日経平均についても、ユニクロ、ソフトバンク2銘柄を除くと同じような傾向がみられることから、相対的にも勢いのある新興株がメインであるNASDAQとの上昇力の違いが何となく頷けるのではないだろうか。

ここまで記事をお読みいただければ、国内株よりも米国株、一部NASDAQで大きな上昇を取りに行くことが理にかなっていることがお判りいただけたと思う。それなのに、なぜ、冒頭でも話したとおり、頭がカタい高齢者を中心に日本の投資家には「国内志向」が強い人間が多いのだろうか…?

ホームカントリー・バイアス

経済用語で、資産運用において「自国中心になりがち」となる投資家傾向で「自国バイアス」ともいわれる。これは、投資家が市場環境など様々な理由によって、国際分散投資に慎重になり、自国市場(国内資産)への投資が厚くなる傾向のことを指している。

理由としては、以下の理由が考えられる。

自国中心になりがちになる理由

- 国内における情報は安価で多く入手できる一方で、海外の情報は入手が困難

- 海外資産は為替リスクがかかるうえに、手数料も高く割高

- 取り崩し時における国内現金への兌換性が比較的ハードルが高い

ただ、最近はインターネットの普及で、安価かつタイムリーに情報を得ることが可能になりつつあること、海外資産系でもノーロード型(買付手数料が無料)やETF(上場している投資信託)など、取引そのものへの負担が低くなっていることから、上記理由は成立しなくなってきているのも事実。

経済学的には、自国バイアスが働くということは、「分散投資が不十分で非合理的な、効率の悪いポートフォリオの組み合わせになっている」といえる。(「世界の金融市場が効率的」であるという前提ではあるけど)

しかし一方で、一般論として、商品内容や仕組み、リスクなどを十分に理解できるものに投資するのが基本であり、そういう意味では、日本人が国内の円建て資産が中心になるのはごく自然なことであるともいえる。また、ホームカントリーバイアスは、どの国の投資家にも共通にみられる傾向とのこと。

ただ、資産が分散されていない分、効率的に国際分散を図っている資産構成(ポートフォリオ)に比べて、比較的高いリスクを抱えてしまうことも事実。

したがって、以下の条件を満たす投資家であれば、世界分散の観点から一部海外資産をポートフォリオに組み入れることを検討することを強くお勧めしたい。

- ある程度、国内資産が相応程度まで高まっている

- 分散投資を選好する意向・関心が相応にある

- 海外にかかる情報もそれなりに入手できそうな人