今回も堅苦しいけど、「分散投資」について解説していく。

よく投資を始めるにあたり「分散投資が有効」とか「分散投資をすべし」と言われているが、

なぜ分散投資が有効で必要とされるのか、

説明をされても、いまいちわかったようなわからないような(≒わからない)感じに陥るのではないだろうか?

分散投資についての理屈やメリットは、Googleで「分散投資」と調べれば、証券会社や銀行などのウェブサイトでいくらでもわかりやすく説明してある。

そこで、当サイトでは、数学的・統計学的なアプローチで「証明」したい。

ちょっと堅い話になるかもしれないけど、中途半端に理屈で理解しようとするより、数字や数式なら納得できる人も中にはいるだろう。

分散には主に2種類ある

「分散投資」といっても、大きく分けて2種類ある。

ひとつは「銘柄」分散、もうひとつは「時間」分散だ。

1.銘柄分散(当記事ではコチラ)

銘柄分散は、ひとつの銘柄、業種、投資商品ではなく、幅広い銘柄、業種、投資商品に分けて分散すること

2.時間分散

時間分散は、1回のタイミングでまとめて一気に多額の投資をするのではなく、時間をかけながら少しずつ投資を進めていくことである。

当記事では、前者の「銘柄分散」を分散投資の定義として説明していく。

有価証券ポートフォリオの収益率とリスク

今回、2つ目のテーマである「分散投資」に入る前に、まず異なる性質を持つ有価証券の組み合わせによる有価証券ポートフォリオ(複数資産の組み合わせ)にかかる①収益率(リターン)と②標準偏差(リスクの尺度)について、説明したい。

収益率(リターン)

ポートフォリオの収益率は、保有する各証券それぞれの収益率に、その証券がポートフォリオ全体に占める割合を掛けた合計値(加重平均収益率)として算出する。

ポートフォリオにおける収益率(リターン)の算出方法

ポートフォリオの収益率=(各証券の投資比率×各証券の収益率)の合計

RP = w1R1+w2R2・・・ = ΣwtRt

RP:ポートフォリオ全体の収益率、R1:証券1の収益率、証券はt種類あるとする

wは各証券の構成割合 w1+w2+・・・+wt = 1 (100%)

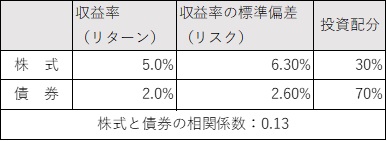

例えば、以下のような資産構成のポートフォリオがあるとする。

{kind=link}

このポートフォリオ全体の収益率は

5.0% × 30% + 2.0% × 70% = 2.9% と算出される。

標準偏差(リスク)

標準偏差とは、データの「ばらつき」を示す尺度として、主に統計学の世界で用いられる比較的メジャーな概念なんだ。

では、その「ばらつき」はどのように算出するかというと下記の計算となる。

ばらつきの求め方1

ばらつき = (各営業日における時価 ‐ 一定の期間における平均の時価 )の合計値

= Σ( 測定値 - 平均値 )

このままだと、各測定値が平均値より高かったり、低かったりすることで、互いに打ち消しあってしまう。

そこで、符号(プラス・マイナス)の影響を排除して、各測定値における平均との差における絶対値を確実に残して蓄積するために、(測定値-平均値)を2乗する(2乗すれば、全ての数は必ずプラスになるから)。

ばらつきの求め方2

ばらつき = Σ( 測定値 - 平均値 )2

しかし、まだ問題がある。

この算出方法では、測定値の数(サンプル数)だけ足し込んでいく計算方法であるため、サンプル数が増えれば増えるほど、ばらつきの値が大きくなる。

そこで、上記のばらつきをサンプル数で割り、サンプル1個あたりのばらつきで計算する方法が考えられます。

ばらつきの求め方3

これにより、異なったサンプル数の結果同士であっても、ばらつき具合の比較をすることができる。

これを統計学上では「分散」と呼ぶ。

この「分散」は、先ほど説明したとおり、算出の過程で符号の効果(プラスとマイナスで打ち消し合ってしまう効果)を排除するために各サンプルでの平均値との差を2乗している。

そうなると、通常の長さのばらつきと次元が異なる(通常の長さ:1次元、分散:2次元)ため、通常の長さの次元に引き直した方が感覚としてわかりやすくなるため、分散を2乗の逆、つまり平方根で計算することが求められる。

そのようにして計算されたばらつきの計算結果こそ、リスクの尺度としてメジャーな「標準偏差」となる。

ばらつきの求め方4

有価証券ポートフォリオの収益率とリスク

ようやく、今回のテーマである「分散投資」に入るが、まず異なる性質を持つ有価証券の組み合わせによる有価証券ポートフォリオ(複数資産の組み合わせ)にかかる収益率とリスクの尺度である標準偏差について、先ほどの説明内容を適用して解説する。

収益率(リターン)

ポートフォリオの期待収益率=(各証券の投資比率×各証券の期待収益率)の合計

RP = w1R1+w2R2・・・ = ΣwtRt

RP:ポートフォリオ全体の収益率、R1:証券1の収益率、証券はt種類あるとする

w:各証券の構成割合 w1+w2+・・・+wt = 1 (100%)

例えば、以下のような資産構成のポートフォリオがあるとする。

このポートフォリオ全体の収益率は、株式と債券それぞれの収益率を構成割合に乗じて加算するものになるから、

5.0% × 30% + 2.0% × 70% = 2.9% と算出される。

標準偏差(リスク)

一方で、収益のばらつきにあたる標準偏差(≒リスク)については、まず標準偏差の2乗である分散で表すと

σP2 = w12σ12+w22σ22+2w1σ1w2σ2ρ

(数式が複雑になるので、単純な2種類の証券によるポートフォリオで表している。)

※ σ:標準偏差、σ2:分散、ρ:証券1と証券2の相関係数

※相関係数は-1から+1までの範囲の係数で、完全相関(全く同じ値動きをする)の場合は+1、逆相関(全く逆の値動きをする)場合は-1となる。

(-1≦ ρ≦1)

分散が2乗の数値なので、中学校で習った「二項定理:(a+b)2 = a2 + b2 + 2ab」にかなり似ているが、2abにあたる項に相関係数ρが掛けられる点が最大のポイント。

先ほどの分散を標準偏差に引き直すと

先ほどの、株式、債券で構成されるポートフォリオの例で計算すると、以下のとおり。

分散投資の効果

ここで、株式、債券、両資産を3:7の割合にした複合資産(ポートフォリオ)の3種類の資産について、それぞれ収益率と標準偏差が算出できた。

これら3種類のパフォーマンスを比較するうえで、シャープ・レシオ「リスク単位あたりの超過リターンの大きさ」で計測する。

ここで、シャープレシオについて軽く解説するが、

例えば、下図のような2つの値動きをした商品(平均リターンは同じ)があったとする。

右のファンドBは、乱高下が激しく、リスクがあるといえる。

平均リターンは同じだから、左の方が安定した運用が出来ており、優れた商品であるといえる。

これを数値化したものがシャープ・レシオであり、左はシャープ・レシオが大きく、対して右が小さい。

よって、シャープ・レシオが大きいほど一般的には優れた商品であることを示している。

ここで、先ほどまで説明で用いてきた株式と債券による2種類で構成されるポートフォリオの例に戻ります。

各資産構成のポートフォリオについて、シャープ・レシオを算出すると、下表のとおりとなる。

(今はゼロ金利状態なので、無リスク利子率はゼロとして計算)

すると、収益率だけ見るなら、株式が収益率5.0%と最も高いものの、株式におけるリスク1単位あたりの収益率は、株式と債券を組み合わせたポートフォリオが、株式、債券それぞれ単独で組んだものよりも高いパフォーマンスを示している。

この理由は、先ほど挙げた標準偏差を求める数式の中にある。

標準偏差を求める最終項に注目する。

この項では株式と債券との相関係数0.13を掛けています。

もし、株式と債券が全く同じ値動きをする場合、相関係数は1となり、

「二項定理(a+b)2 = a2 + b2 + 2ab」と同じ形となり、(30%×6.3%+70%×2.6%)²、つまり株式、債券のポート割合に応じた標準偏差の合計の2乗になる。

しかし、実際は株式と債券は異なる値動きを示し、相関係数は1ではなく0.13となる。

つまり「 +2w1σ1w2σ2ρ 」の項で ρが1より小さい数(小数)であること(-1≦ ρ≦1)によって、項の数値が小さくなり、完全相関もしくは単独資産よりも標準偏差の数値が小さくなる(もちろん、相関係数がマイナスになれば、さらに標準偏差は低下する)。

これが、分散投資によってリスクが抑制される理由となる。

筆者は、株式投資だけでも商品カテゴリーや銘柄の分散をかなり意識して👇投資を実施している。

筆者の株式ポート構成と考え方について、詳しい解説はこちら👇

-

-

📈株式投資について【2021年9月】

最近は投資よりも、旅行👜や体系改善、アンチエイジング系🥗の記事を連発してしまったので、当初の💰 ...

おススメ証券会社

小職は投資活動の中でもSBI証券をメイン中のメイン口座としている。

元々、社会人2年目に口座開設した、人生初の資産運用の門戸を開いた愛着ある証券会社だ。それも当時はまだ米国籍の「e*トレード証券」の日本法人という位置付けの証券会社だった。

インターネット証券の草分けとして、当時からPC上の管理画面が非常に見やすく、各種手数料も業界最低水準であるほか、新しいサービスにもいち早く対応するといった機動力も見せており、今や個人向け証券ビジネス業界における雄という存在になっている。

SBI証券おススメの理由

- 圧倒的に見やすいサイトデザイン(長く使える)

- 各種手数料は業界最低水準

- 豊富な取引メニュー(新サービスにも積極的&業界最速)

- ネット証券最大手としての安心感・安定性

- 新生銀行をはじめ複数の地銀を子会社化するなど、今後に期待できる成長性