前回のクラウドファンディング回で述べたとおりなんだけど、最初3社で投資をスタートしたけど、結局2社は投資継続を断念し、1社のクラウドバンクだけ残った。

【詳しくはコチラをクリック👇】

クラウドバンクは、ソーシャルレンディング業者の中でもメジャーな存在。現在のところデフォルト率は無傷の0%!

不動産ソーシャルレンディングなら、高配当率の T-SON FUNDING。

気になる利回りはメジャーな先はせいぜい1,2%台の中、驚異の5、6%台!

![]()

でも、筆者の中にとって、クラウドファンディングは、期日付きの利息が入る商品という意味で 、定期預金に近い(もちろんリスクは非常に高まるが)位置づけであることから、断念した2社で投資しきれない資金は、単純に他の投資カテゴリーである株式やFX/CFDに回せばよいものではないと考えている。

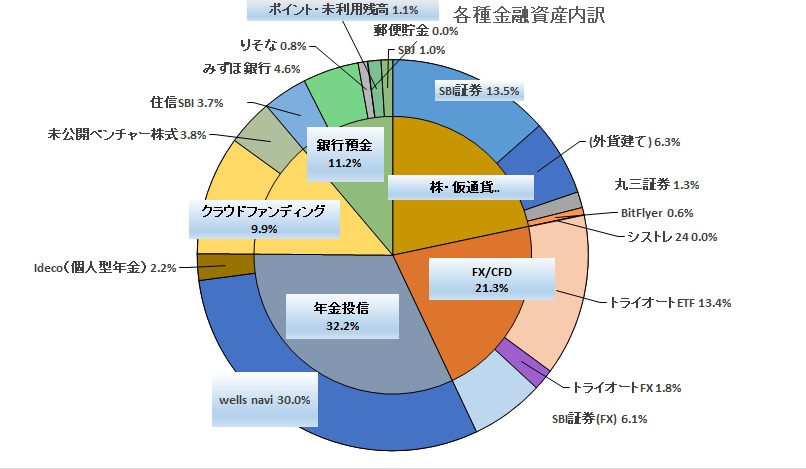

【👇直近のポートフォリオ割合。オミクロン株懸念で株式&FX/CFDが縮まってしまったが、だからといって増やす訳にはいかない】

あくまで、投資する際にはポートフォリオの配分割合の維持を最重要視している。

この割合を崩さず堅持することが大前提なのだ。

そんなわけで、クラウドファンディング(ソーシャルレンディング)枠で、断念した2社に代わって運用できる手段の確保として、新たな業者を選定することにした。

そこで、以下のとおり代替業者・案件に要求する条件と、それを経て選定したうちの1社であるOwnersbookについて解説する。

(書いていくうちに、記事自体が長くなったので、2社目以降は後日別記事で解説したい)

【要件1】案件に対する要求利回り

当初3社から始めて、うち2社の継続を断念した経緯は👇記事のとおり。

-

-

クラウドファンディング(その4)【現時点での振り返り】

当該ブログでは投資といいながら、実のところクラウドファンディングがメインの記事内容になっていたことに薄々気付いてきた。 筆者も仕事をしながら ...

続きを見る

さらに注意すべきは、継続しているクラウドバンクも、投資をやめたクラウドクレジットもそうだが、最近ソーシャルレンディング案件の利回りが、ひと頃よりかなり低下してきた。

前なら、クラウドバンクは5.5%以上、6%超などザラだったのに、最近は4%台が増えた一方で、滅多に6%台のもの案件が出ることがなくなった。

また、後者のクラウドクレジットは前の記事でも述べたけど、一部の貸付先が返済できないために期日延長となっているほどリスクが高まっているのに、利回りが下がっている。

以前なら、7%、8%など当たり前だったのに、為替の影響なのか金利が高過ぎて借入人が払えないのかわからないけど、5%台まで出てきている始末。

これなら、国内のもので、ずっと安全性の高い案件がいくらでもある。

たとえ既存案件が回収できたとしても、もはやリスク対リターンが見合わな過ぎて、とてもじゃないけど、その資金を当社の別案件に投資継続できるような状況ではない。

クラウドクレジットの期日延長の件は、👇の記事で詳しく説明している。

-

-

クラウドファンディング【紹介3社の経過報告】

筆者自身も表記クラウドファンディングに取り組んでいるため、過去に投資先のクラウドファンディング業者や、その中の1社であるSBIソーシャルレン ...

続きを見る

【クラウドクレジットの詳細はコチラ👇】

リスクは特に変わっていないのに利回りが低くなったということなので、単純にパフォーマンスが低下しているのだ😥

筆者が考えるソーシャルレンディングに対する要求利回りは最低でも5%だ🔢

何故なら、案件の大半が銀行🏧でも貸せないような案件、だから。

筆者の仕事柄、把握している通常の銀行融資(担保や保証協会保証のない中小企業向けプロパー融資)の平均利回りはせいぜい2%~3%。

逆に銀行が貸せるリスク水準であるなら、わざわざ手間のかかる小口個人相手のソシャレンではなく、とっくに銀行に行って相応金額の融資を取り付けているに決まっている。要は、ソシャレン案件の殆んどはそうじゃない案件であるということ。

だから、銀行が融資するに値しない高リスク案件というのであれば、リスクに晒す対価として利回り5%以上を求めるのは極めて自然なことなんだ。

【要件2】優先劣後構造による信用補完

次に筆者が求めるソシャレン案件に求める要件として、信用補完によるリスク抑制がある。

ちょっと難しい言葉かもしれないけど、何を言っているかというと、

要は、案件に棄損が発生したら、業者が先にリスクを取る構造にする、ということ。

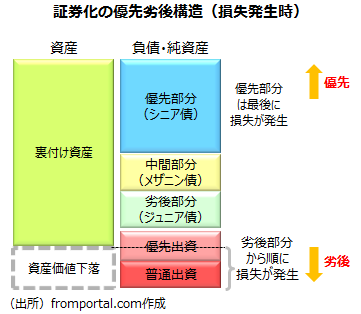

上の図を見てほしい。これが証券化商品の貸借対照表(資産構造)を図式化したものだ。

左側が証券化商品の抱える資産、右側が資金調達するための債券(債権部分)と出資部分である。右側部分は上に行くほど優先的に元本や利息支払いを受けられ、下に行くほど劣後する。

つまり裏付け資産から発生する収益(不動産の賃料だったり各種ローン、クレジットの利息だったり)が上から順に「利息」として支払われ、残った部分が下の出資部分に係る「配当」として出資者に支払われる💰

また、上の優先部分は利息が支払われなかったり元本が返ってこなかったりするリスク(信用リスク)が下の部分より低い(信用力が高い)ことから、その分利回りも一番低い。

逆にメザニン・ジュニア部分や出資部分はリスクが高い分だけ、利回りが高くなっている。うまく回れば出資部分は少ない資金で、かなり高額の投資利回りを得ることも可能となるのだ。

これは、リーマンショックで問題になった証券化商品でよく利用されている手法なんだけど、その時に本当に問題だったのは図の左側である裏付け資産が想定上にクソ過ぎたから、優先劣後関係なく裏付け資産の値下がりによる棄損が、劣後部分を簡単に突き抜けて一番上の優先部分も相当部分にわたって棄損が発生したことなんだ。

つまり、優先劣後構造が悪かったわけじゃない。

裏付け資産さえちゃんとしていれば、優先劣後構造による優先部分のリスク低減&信用力向上はちゃんと機能する。

今回、新たに投資を開始したソシャレン業者3社のうち2社は優先劣後構造をもつ点を評価している。

ただ、あくまで「出資」という形態であり、クラウドバンクやクレジットと違って「融資・貸出」ではないので、利回りの確かさは何とも微妙である点は注意したい。

また、先程も説明したとおり、リーマンショック時の「サブ・プライム証券化商品」同様に、裏付け資産の棄損が劣後部分を超えて大きくなる場合は、被害の度合いにもよるが、優先劣後構造が意味をなさないケースもある点は留意したい。

ただ、業者が劣後部分に入ることによって、案件の成否について投資家と一蓮托生の状態となり、案件に対する期日償還までの緊張感は保たれる。

少なくとも業者が投資家に売ったまま、後は知らない、という事態は避けられるだろう。

1社目:Ownersbook ~手堅い国内不動産案件~

ようやく、新たに始めたクラファン業者を紹介したいと思う。

まずは、国内不動産で手堅い実績を増やしているOwnwersbookだ。

【詳しくはコチラをクリック👇】

筆者が代替業者として採用したポイントは以下の3点。

Ownwersbookの採用ポイント

- 東証マザーズ上場

- 経営陣が優秀

- 保全額が融資額を大きく上回る

① 東証マザーズ上場

当社の親会社はロードスターキャピタルといい、2017年秋に東証マザーズ市場🏢に上場している。

一部上場するほどの大企業ではないにしろ、毎四半期ごとに決算を公表するほか、株主の変動や経営に大きく関わる事象について随時公表する必要があることから、会社にとっては費用面人員面で負担かもしれないけど、我々投資家にとっては安心材料にはなる。

もちろん、上場企業だからといって安心しきれるわけではないけど、海千山千どこの企業かもわからないような企業よりもマシ。

ちなみに、案件抽選が優位になるという理由から筆者自身、当社の株式も保有している。

現在、絶賛含み損中だが、株主の立場からも、クラファン業をテコに大きく育って欲しい…(懇願

【追記:2022年2月現在】

現在に至っては、直近決算業況が良好だったことを受けて、2022年1月の世界的な株価低迷(米FRBの利上げ懸念が発端)の影響を特段受けず、堅調に推移している。

筆者の保有株も1300円台後半で売り抜けた結果、利益確定したところ。

ただ、その後も1400円を超えて上昇してしまったため、いささか売り急ぎ過ぎてしまった感はある…💦

なお、今回の売却によって、当社株を1年以上継続保有することによる優待枠を失うことになったが、

①ある程度の金額の投資を完了してしまい、当面は償還されないと予想される(再投資ニーズが当面発生しない)こと、

②リスク対比利回りが他の業者の方が高いこと(投資妙味が若干劣る)こと

から、今のところ優待枠を使ってまで投資するほどのニーズが当方になく、それ以上にせっかく利益が出ている状態なのに、なくなってしまう可能性があるので、今のうちに利益確定しておきたい思いの方が強かった(やや早過ぎたけど)。

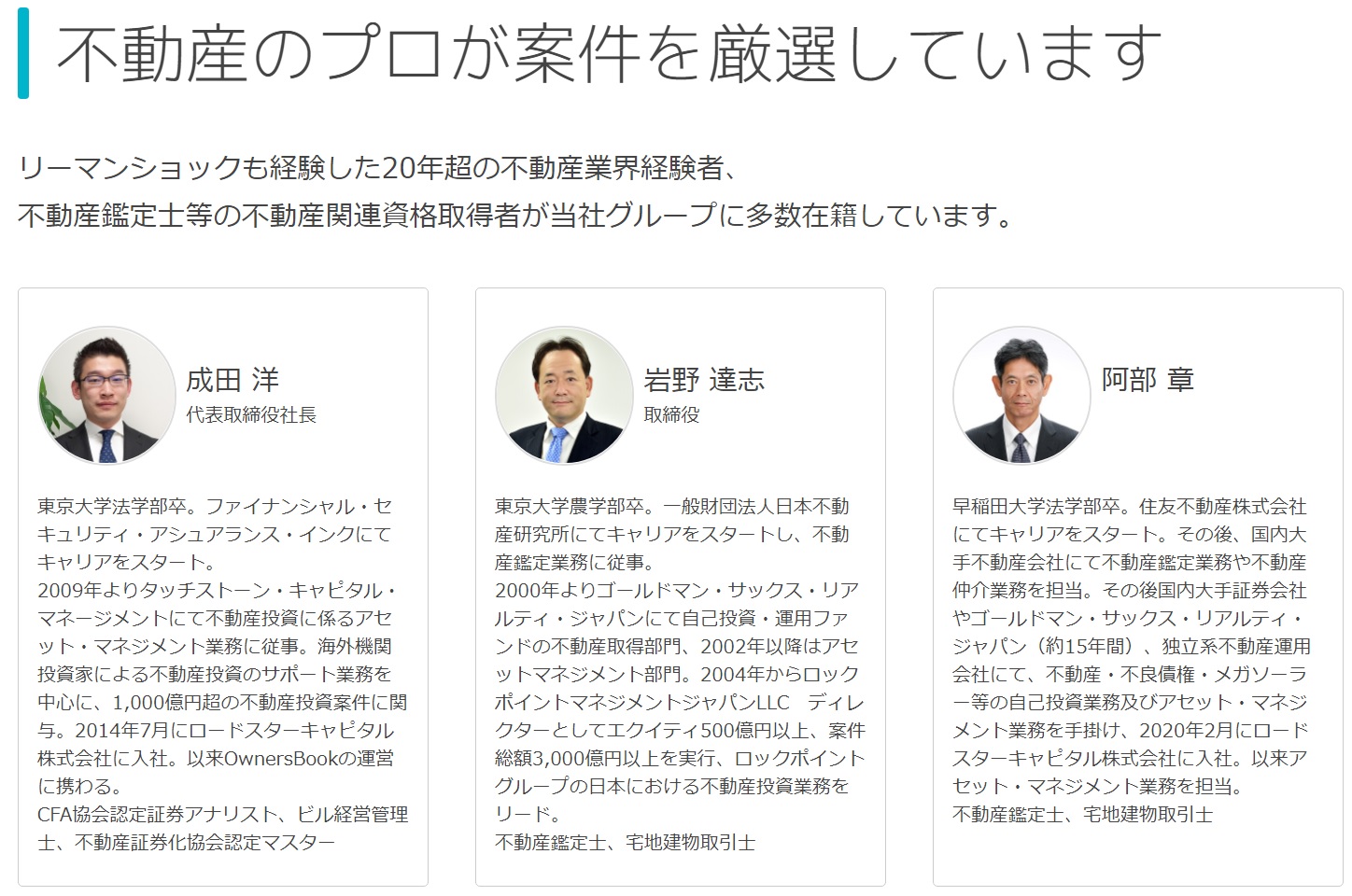

② 経営陣が優秀

SBIソーシャルレンディングでもそうだったし、投資継続しているクラウドバンクもそうだけど、クラウドファンディング業者って、なんとなく胡散臭い連中が仕切っているイメージが強い。

不動産業界あるあるなのが、一部のコネや人脈、オラオラ感による成り上がりで身を立てた人物が多いのも実情。

優秀で胡散臭いならまだしも、いざその人物を見ると、人脈以外中身からっぽで肝心なことを下に投げているだけの人物が多い。

それなら同じ胡散臭いにしても、優秀であることが分かっているに越したことはない。

なぜ当社の経営陣が優秀かというと、経営陣の経歴がちゃんと公開されているから。

社長は東大出身の証券アナリストホルダーで不動産ファンドを経験。

そのほかのメンバーも超有名外資系投資銀行出身や、国家資格である不動産鑑定士、公認会計士だったりと錚々たる面々(一部フツーな人も混じっているけど…)。

なので、他の業者みたいに海千山千どこの者かわからないより「優秀なプロフェッショナルが揃っている方が安心だよね」っていう理屈。

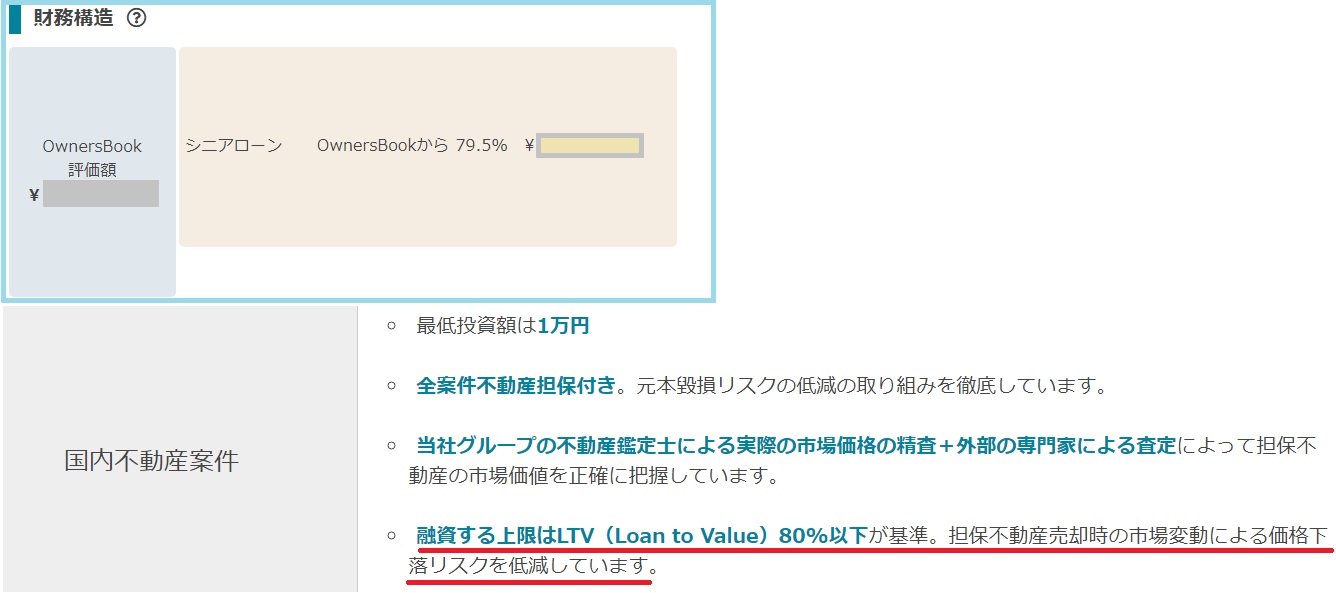

③ 保全額が融資額を大きく上回る

上記で説明した「優先劣後構造」とは異なり、劣後部分はなく、当社自体、案件に加わっていない(資金を出していない)ということ。

要は、当社は参加していないけど、案件の金額を大きく超える不動産担保が付されているから安心😎ということ。

上の図の「財務構造」は当社のとある案件の財務構造を抜粋している。

左側の不動産鑑定評価額に対して、融資額(シニアローン)は79.5%までとしており、仮に不動産が評価額ほどの金額で売れなくても、その8割程度までなら全額償還ができる。

その下の「国内不動産案件」で謳っているように、原則LTV(資産価値に対するローン割合)は8割以下に抑えるとしているから、売却時のディスカウントが2割以内なら大丈夫、となる。

じゃあ、鑑定評価額が甘々ならどうなのか、当社自体が資金拠出していない以上、甘い鑑定評価で投資家を釣って逃げ得を狙っているという可能性だってある。

だけど、先述したように、当社は不動産鑑定士が複数人いるため、かなり正しい数値に近い金額で鑑定できていると思われる。

それに、今のところ、200件を超える案件をこなしている。

途中でデフォルトが相次いで発生するようなら、投資家に見限られて二度と組成できるようなことはないはずだ。

そこは、有能な経営陣、不動産鑑定士を擁する高度な専門家がいる陣容、上場企業というブランドで脳内カバーするしかないかもしれない。筆者はそうしている。

一方で、デメリットもある。

Ownersbookのデメリット

- 利回りがやや低い

- 先着順時は人気化。クリック合戦に。

- 期日延長案件(1件)がある

- 米国非上場eREITは避けた方がいい

デメリット①:利回りがやや低い

上記でデメリットを4つも挙げたけど、当社案件で唯一と言っていいけど最大のネックが利回りの低さ😥

利回りの幅は2%台~7%と、結構広い。

しかし、最近は他のソシャレン業者と同様、6%以上の案件はほとんど見なくなった代わりに、4%前半がかなり増えてきた。

上記でも述べたけど、比較的リスクの高いソシャレンで4%はリスクの割に利幅が小さいし、それなら東証株式でも5%、6%なんてザラにあるし、なんなら同じ利回り水準のREITの方が余程マシだ。

当社での案件は、最初勢いで4%台に手を出してしまったけど、今は4.8%~5%超に案件を絞って、それ以外はスルーすることにしている。

貴重な資金、できれば大きく運用したい。

そして、他にも投資開始した業者にも利回りの高い案件があるので、そちらにも回したいのが本音。

デメリット②:先着時はクリック合戦

当社はソシャレンの中では結構メジャーな方なだけあって、昨今の低金利の背景による運用難から、案件募集時の度にサイトアクセスが集中している。

募集形式は2種類あって、①先着順 と ②抽選方式🎫 があるんだけど、

前者の先着順はなかなかの地獄で、サイトにアクセスしづらくなるほか、熾烈なクリック合戦🖥に勝利しなくてはならない。

また抽選方式も、これまた競争率が高く、結構な確率で落選する。

なお、上でも述べたけど先着順の場合、親会社(ロードスター)株主になっている場合は一般募集よりも早い段階で申込みが可能となる、🛫飛行機でいうところのプレミアムクラスの優先搭乗ようなシステムが存在する。

筆者はこの魅力に乗せられ、まんまと株主になってしまった。

もはや当社の思うツボ。そして、その株式は含み損の状態…\(^o^)/

⇒2022年1月に株価上昇、無事利益確定&撤退しました

デメリット③:期日延長案件(1件)がある

当初予定していた期日に元本が返ってこない点では、広い意味でデフォルト💀

ただ、筆者が手掛けたクラウドクレジットと同様に、期日こそ延長しているけれど、元本棄損が確定したわけではない。

問題の案件は「大阪市中央区ホテル素地第1号第1回」ということで、大阪のホテル建設予定地🏩となる底地にかかる取引のようだ。

会員限定のリリースなので、文書そのものはここで公表できないけど、内容としては

2021年3月に償還を迎えるにあたり、当該用地を売却しようとしたが、コロナ禍のためホテルの需要もないし、土地売買自体の取引が低調となってしまったため、希望の価格では売れないということで、期日を1年延長したというもの。

要は「1年待っていただく間に、売却&償還のために一生懸命頑張ります!」ということらしい…

期日延長になってしまっている案件は本件1件のみで、筆者も参加しておらず難を逃れている。

募集時期がコロナ前の2019年9月だったので、ちょうど当時は東京オリンピックを翌年に控え、外国人観光客などインバウンドも最高潮に盛り上がっていた時期。確かに東京や大阪の主要都市におけるホテル需給はひっ迫していたので、参加していた投資家の方々にとっては非常に不運で致し方なかったと思う。

本件はたまたまホテル建設用地、ということでコロナ禍の影響を大きく受けやすいタイプだったので、当初想定していた価格での売却が困難となってしまった。

が、上の図のとおり鑑定評価額11億円に対して68.2%のローン、つまり32%の余裕があることから、1年間の猶予の間に思った価格で売れないのであれば、最終的に思い切って3割程度ディスカウントして売却しても、業者に利益はほとんど残らないけど、ローンの返済は可能となる。

そのほかの案件はについても、通常のオフィスや住宅、汎用的な底地などの通常の不動産取引は特段の影響を受けていないため、当該案件以外は比較的安心してよいのではないかと思う。

(参考)米国非上場eREITは避けた方がいい

これは完全に余談なんだけど、Ownersbookは不動産物件に対するシニアローン(優先貸付)のほかに、米国非上場eREITという私募形式のファンド組成も行っている。

結論からいえば、これはスルーすべき。

理由は明白でリスクの大きさに対するリターンが見合わなさ過ぎる。

リスクがデカ過ぎるし、貰えるリターンが少なすぎる。

端的にいうと、こちらは貸付でなくエクイティ出資である。つまり、貸付は期日に返済しなければならない資金に対して、出資は究極的にいうと「返さなくてもよい」資金なんだ。

確かに案件詳細には「予定運用期間」なるものが設定されているけど、貸付でいう借入期間とは全く違う。

イメージとしては「これくらいの期間で運用する」みたいなノリであり、この期間は容易に長引いたり突然終了して償還されたりする。あくまで目安でしかない。

また、米国でのプライベートファンドへの出資という形であり、基本的にお任せ。

どの不動産に、どのような形(貸付なのか受益権なのか)で投資するのか全くのブラックボックスなので、もはや目をつぶって信じるか信じないかの世界。

そして極めつけが、米ドル建運用による為替リスクと、1口50万円からという大口投資であること。

最低ロットの50万円投資した後に、当初1ドル110円だった為替が105円になっただけで22,500円も損をしてしまう。リスク高過ぎ。

結局はおススメ

デメリットも紹介したけど、ちゃんとした専門家が揃っていて、上場企業、優先劣後はないけど十分な保全の取れた貸付型、ということで、Ownersbokは比較的リスクを抑えつつも、相応の利回りを確保した、おススメの業者だと思う。

【詳しくはコチラをクリック👇】

代替業者をすべて解説するつもりが、いろいろと説明していくうちに記事がかなり長くなってしまったので、2社目以降は後日別記事でご紹介したい…!

クラウドバンクは、ソーシャルレンディング業者の中でもメジャーな存在。現在のところデフォルト率は無傷の0%!

不動産ソーシャルレンディングなら、高配当率の T-SON FUNDING。

気になる利回りはメジャーな先はせいぜい1,2%台の中、驚異の5、6%台!

![]()