銀行について、最近はネット銀行の利用が増えている一方で、既存のメガバンクや地方銀行などの従来型の銀行が「時代遅れ」「オワコン」として、学生の就職先人気ランキングから転落したりなど、かつての人気企業というステータスからの凋落が進んでいる。

じゃあ、平成序盤のように既存の銀行が突然潰れるようなことが事態があり得るのかというと、そうではない。

かつての昭和から平成に入ったあたりの倒産劇があまりにもセンセーショナルだったこと、最近の銀行の勢いが落ちていると見受けられることから、「銀行、ヤバいんじゃないか」と勘違いしている人々があまりにも多い気がする。

結論から言うと、

- 銀行は一時期のように、「突然死」💀することはない

- 💵現金を使う人が減ったので、「取付け騒ぎ」は起こらない

- いずれはネット銀行やフィンテックにとって代わられるので長期的にはオワコン🍂

銀行の財務健全度を表す指標として自己資本比率がある。

厳密にはコア資本比率を見るべきという見方もあるなど、色々と細かな項目はあるものの、ここでは最もポピュラーな「自己資本比率」について解説していきたい。

サブタイトルにもあるが、あくまでも一般企業の自己資本比率とは、財務健全性を表す点では同じものの、算出プロセスをはじめ定義がかなり異なる点は強調しておきたい。

直近の銀行決算

足許では、銀行の決算は絶好調だ。

理由は一言でいうと

倒産企業が減少したため貸倒引当金の計上が減少し、一部で引当て過ぎた分の戻入れの益が出たこと

つまり、コロナ禍によって政府が企業向けに資金繰り支援(銀行を通じて、無担保無保証で3年間利息タダの融資制度)が奏功し、企業の倒産が大幅に減った。これによって、昨年度に倒産続出を懸念して多めに引当金を積んでいた銀行が「思ったよりも倒産が少ないから、積み過ぎた分減らそう」といって、戻した分を利益として計上しているのだ。

もちろん、貸倒に備えて引当金を昨年度に多く積んでいるため、今回新たに積み増す分が減ったのは頷けるし、極めて自然なこと。

ただ、今後も倒産が低水準のまま推移すると楽観的に見て、一度積み増した引当金を早々に取崩すのは危険ではないだろうか。

万が一、コロナウィルス蔓延がぶり返して、自粛ムードの万円が再来し国内の経済が停滞し貸出先の倒産が増加することで、また引当金の積み増しや融資したお金が返ってこない貸倒れが続出する可能性はある。

その際に、大幅な減益ないしは赤字転落する可能性もある。だが、手持ちの財務余力が潤沢でさえあれば、多少の赤字が続いたとしても従来の銀行業務は継続することができるが、余力が少ないとそうもいかない。

長期的な存続性、業務継続性を判断、見極めるための指標が「自己資本比率」なのだ。

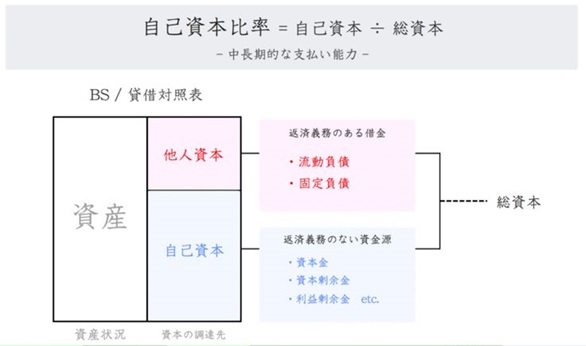

自己資本比率(一般企業🏢)

自己資本比率は、企業の経営安定性を示す指標であり、一般的な企業の場合は以下の図のイメージとなる。

いうまでもないけど、企業の資産状況を示す貸借対照表上の右半分下にある自己資本にあたる部分が、総資産のうちどのくらいを示しているのかを表している。

この比率が大きければ大きいほど、他人資本(期限付きで外部から調達したお金)でなく自己資本(自身で貯めたお金)で事業を回していることになり、返さなけらばいけないお金の割合が相対的に少なくなるから、資金繰りに窮する心配が少なく、安全であるといえるのだ。

自己資本比率(金融機関🏧)

一方で、銀行の自己資本比率は、上記の一般企業とは異なり、信用リスクのある融資や債券に対する自己資本の占める割合となり、認識がかなり異なる。

ただ、一般的な企業と同様に、この数値が大きいほど銀行の健全性は高いと評価される点は変わらない。

※リスクアセット

貸出(融資)や有価証券(債券や株式、投資信託など)を個々のリスク別に掛け目をかけたリスク量(※後述の信用リスク)とオペレーショナルリスク(業務をするうえで、法務的問題や事故発生したときに発生しうる損失)との合計値(後で詳しく説明する)

※信用リスク

いったん貸したお金を、期日になっても返してくれないリスク

信用リスク=個々の融資額×個々の掛目(リスクウェイト)+個々の有価証券額×個々の掛目+・・・・

自己資本比率規制(BIS規制)

銀行には、金融危機を防ぐために銀行の倒産(破綻)を防ぐための規制がかけられている。

これは、「BIS(※)規制」と呼ばれる国際的な条約によって取り決められた国際的な枠組み内のルールとなっています。

BIS:国際決済銀行(Bank for International Settlements)

- 1930年に設立された中央銀行相互の決済を行う組織で、スイスのバーゼルが本部。

- 世界の60の国と地域の中央銀行が加盟。

- 元々はドイツの第1次大戦賠償支払いに関する事務を扱っていた。

BISの役割

- 各国の金融機関の連携強化

- 中央銀行以外の組織との連携

- 各国の金融市場の研究

- 中央銀行の代行

- 国際金融の受託代理業務

BIS規制は、1988年にBISの常設事務局であるバーゼル銀行監督委員会で話し合われた、銀行の自己資本比率規制のこと。

銀行として予見できる損失額を引当金として見積もっておき、それでもなお十分な自己資本を保有することを要求している。

具体的には、これらを勘案して計算された自己資本比率について、海外での活動をする銀行(国際基準行。海外支店を有する銀行)は8%、海外活動を行わない銀行(国内基準行。当金庫も含む)では4%を要求しており、日本では1993年より適用されている。

- 国際基準行(海外支店を持つメガバンク、大手銀行) : 8%以上

- 国内基準行(国内でのみ営業、信金中金、当金庫も含む): 4%以上

自己資本比率の構成要素

コア資本

先程述べた、自己資本比率を算出する分数の分子にあたる部分であることから、高ければ高いほど自己資本比率が高まり、経営安定性が高まることを表す。

コア資本 = 普通出資金 + 利益剰余金 + 一般貸倒引当金(信用リスク1.25%が上限)

リスクアセット

上記のコア資本が分子を構成する要素に対し、リスクアセットは分母にあたる部分であり、こちらは数値が低ければ低いほど、自己資本が高まることになる。

リスクアセットの難しい点は、コア資本と違って、具体的なB/S項目の数値を当てはまればいいというわけではないこと。

リスクアセット= ①信用リスク(信用リスクのある融資・有価証券のリスク量)+ ②オペレーショナルリスク

オペレーショナルリスク

先に②のオペレーショナルリスクについて説明する。

オペレーショナルリスクとは、金融機関の内部体制の不備や災害等の外生的事象から生じる危険性のことで、リスク要因は広範囲に及ぶ。

例えば、先般発生したみずほ銀行のシステム障害による銀行側が被った損失・費用も当該リスクといえる。

ただ、当該リスクは基本的に発生を防ぐための体制整備や日頃の職員による注意等によりめったに発生しない。

したがって、当該リスクによって生じる損失額を、予め具体的な数値として算出するのは困難であるため、今のところは国内基準行ルール(基礎的手法)として、1年間の粗利益に0.15を乗じた金額の、直近3年間の平均値という、ざっくりベースで算出しています。

オペレーショナルリスク = 【最近3年間の各業務粗利益 × 15%】の平均値

自己資本比率を算出する際には、それを「8パーセントで除した額」(12.5倍)で算入するとしている。

なお、再来年2023年3月末(来年度決算期)より、この算出方法が各銀行の事業規模に応じた、今より複雑な算出方法に変更される予定だが、現時点で試算したところ、このルールを適用している国内基準行の殆どは、あまり大きな変化がないとみられる。

(計算方法が変わる可能性はあり、変更内容によっては当該リスク額が、大きく増減する可能性は残るので、その際は悪しからず…)

信用リスク

さて、本題の信用リスクの説明に入る。

信用リスクは、文字どおり貸出(融資)や有価証券(債券、株式、投資信託)で、与信先が倒産やデフォルト等で、あらかじめ決めていた元本や利息が予定どおりに返済されなくなるリスクを指します。

自己資本比率を算出する際のリスクアセットにおいて認識すべき数値として、各貸出や有価証券において、基本的に以下のような計算になる。

個別の融資・債券等のリスクアセット額

リスクアセット額 = 与信額(元本もしくは簿価)× リスクウェイト(個々の与信先に応じた掛目)

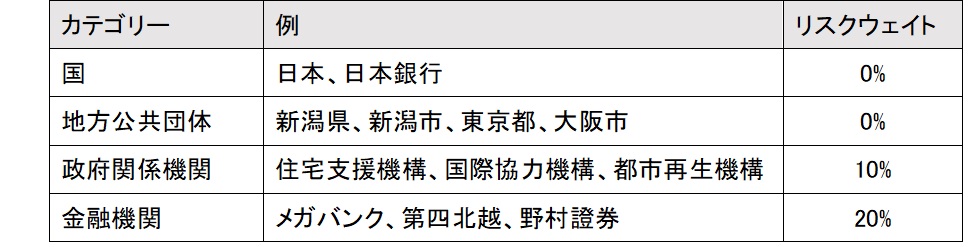

ここで留意したいのは、「与信先によってリスクウェイトが変わってくる」という点。

続いては、このリスクウェイトに焦点を当てて説明していく。

① 貸出・有価証券共通項目

国や地方自治体向けの与信は0%であるため、極端な例では新潟市に多額の融資を行ったとしても、分母のリスクアセットには全くカウントされないため、自己資本比率が低下しないことになる。

したがって、国や地方自治体向け融資の金額が、各行で一定の割合存在するのは、利率がかなり低い状態でも、自己資本比率が低下しないというメリットがあるから、また、貸出であることに変わりないため、本業の融資が低迷している中で預貸率という銀行として本業をちゃんとやってますよ的な数値を維持・調整するための一種のテクニックとして利用している銀行もある。

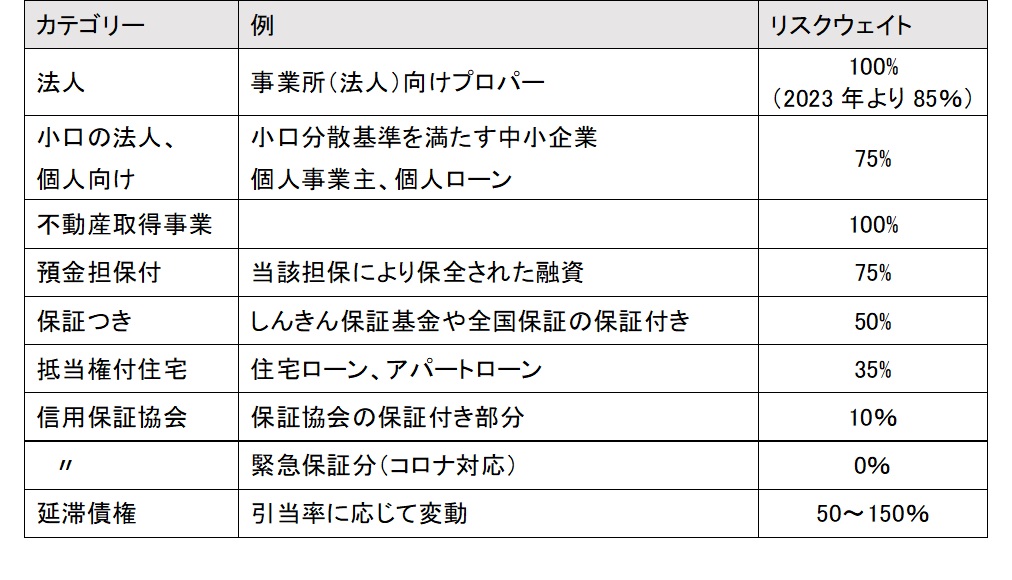

② 貸出(融資)

通常の企業向け融資は100%で、小口・個人向けは75%。

(2023年より法人(中堅・中小企業)向けについては100%⇒85%に引き下げられる予定)

また、不動産等の担保による保全の有無はリスクウェイトに考慮されないが、保証協会の保証付き部分は10%、コロナ対応保証の場合は0%とノーカウントになるなど、分母となるリスクアセットを大幅に削減し、自己資本比率の低下抑制に繋がる。

また、個人向けは75%、住宅ローン(第1順位、フル保全)は35%ですが、保証付きの場合は50%、保証なしで第1順位でない、あるいは未保全部分ありの場合は通常の個人向けとして75%となる。

与信先が延滞等によりランクダウンした際には、通常の与信先の種類別のカテゴリーから、上表の最下段にある延滞債権のカテゴリーに分離され、ランクや引当率の状況により50%~150%のリスクウェイトで算定される。

(場合によっては、元々100%だった融資債権が、延滞によって引当がなされたことで、リスクウェイトが軽くなるケースも生じる)

なお、個人向けカードローンの未使用枠については、現在はノーカウントであるものの、2023年より使用していなくても使ったとされるリスクウェイトの10%相当額がリスクアセットとしてカウントされる予定。

つまり、地方銀行によくある「使わなくても、とりあえずカードローンのカードを作ってくれ」というお願い営業をかけても、使われない部分は利息も生まないものの、少なからずリスクアセットとしてカウントされ、自己資本比率低下要因として作用することになる。

③ 有価証券

・債券

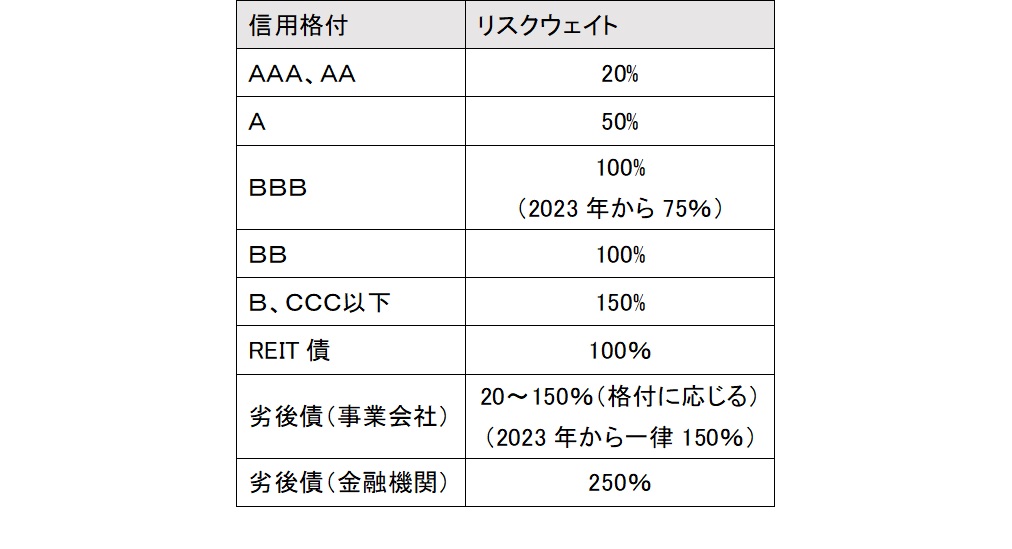

なお、最下段の社債については、発行体である事業会社に付された格付(Moody's、S&P、R&I、JCR)によって以下のとおり決定される。

(ちなみにどれを適用するかは、それぞれの金融機関と監査法人で決定し、内部規定等で定めるものとしている)

不動産投資信託であるREITが発行する債券は、付与されている格付自体はA格以上であるのが殆どであるものの、保有物件の価値が大きく変動するリスクの大きさを勘案され、一律100%とされている(格付けは高いものの、実際は商品カテゴリーとしてBBB以下の扱いとされる)。

また、通常の社債より返済順位が劣る劣後債については、一般事業会社であれば、通常より低い格付け(通常2段階下)に応じたリスクウェイトだが、2023年より一律150%に引き上げられる予定。なお、金融機関の劣後債については250%と重いウェイトが掛けられる。

④ 株式

一律100%だが、

2023年度より+30%ずつ重くなっていき、2028年度には250%となる予定。

また、金融機関の場合「ダブルギアリング規制」といって、金融機関同士でお互い出資し合ってポジションを過大に膨らませて共倒れになるのを防ぐため、自己資本10%以内は100%のままだが、それを超える10~20%部分は250%と重い比率、更にそれを超える部分は自己資本控除といって、当該超過部分を分子であるコア資本から直接差し引くことなど、ペナルティ的な重さとすることで抑止を図っている。

⑤ 投資信託

それぞれのファンドに内包されている資産内容によって、リスクアセットを算出していく(ルックスルー方式)。

投資信託の各銘柄毎におけるリスクウェイト算出方法

例1)ファンド構成内容:国債20%、AAの社債20%、Aの社債30%、BBBの社債30%

計算:0%×20%+20%×20%+50%×30%+100%×30%=リスクウェイト49%

例2)ファンド構成内容:株式90%、現金10%

計算:現金はリスクウェイト0%なので、

100%×90%+0%×10% = リスクウェイト90%

株式メインの投資信託なら、株式が金融機関を除いて一律100%であるのに対し、債券の場合、発行体によってリスクウェイトが変わってくるので、決算の度に構成内容を精査したうえで、それぞれのリスクウェイトをかけ合わせる作業が発生する。そのため、構成資産のうち債券がメインとなっている投資信託はたとえ銘柄自体が少なくとも、ファンドが保有している債券がかなりの数で格付もバラバラになっていると、リスクアセットを算出する負担(労力)がかなり大きくなってしまうのが難点。

最後に

かなりざっくりベースだけど、銀行の自己資本比率について解説してみた。

金融庁のHPや証券会社のレポートでも色々と解説しているけど、一般の方や銀行の新入行員にとってはかなり難解な内容になっているので、解読するのがほぼ不可能。

そこで、この記事でできるだけわかりやすく解説したつもりだ。

これを踏まえて更に理解を深めたいのなら、金融庁や日銀、証券会社レポートを読み合わせていくといいだろう。

【筆者おススメの参考文献📚】

そして、金融庁は国内経済の重要インフラとして銀行を捉えている。

国内基準行であろうと、自己資本比率が8%を下回ると「要チェック対象」として当局のウォッチ対象となる。

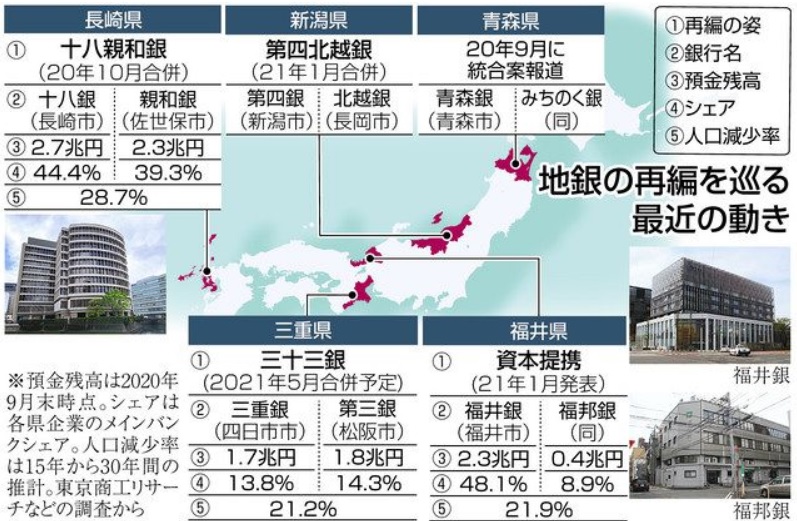

そして「8%割れ」が一時的なものであるのか、収益性や地元経済の地盤沈下など構造的に一過性のものでないのかを見極めたうえで、必要に応じて周辺銀行との合併話を当局主導で水面下にて勧奨したりしているのが事実。

したがって、バブル期のように多くの銀行が膨大なレバレッジをかけて不動産投資や融資に奔走していた時代とは異なり、自己資本規制や流動性規制等により、当局により予め監視されている状態である。

そのため、銀行の突然死リスクはほぼ起きない。

ただ、長期的にはフィンテックに取って代わられることから、徐々に衰退していく。

その流れの中でゆっくりと再編されていく方向にあると筆者はみている。