以前に、金融機関(銀行や証券、保険会社など)が保有する日本銀行の当座預金(「日銀当預」とも呼ばれる)にかかる付利ルールや、2021年度から開始された特別当座付利制度(OHRルール)について解説した結果、相応の反応を頂いたことから、地味な話題ながら当該分野において一定の関心を集めているものと改めて気付いた。

今回は、筆者勤務先(金融機関)でも昨年度の2020年度より本格的に活用し始めた、日銀の金融機関向け資金供給(融通)制度について、解説したい。

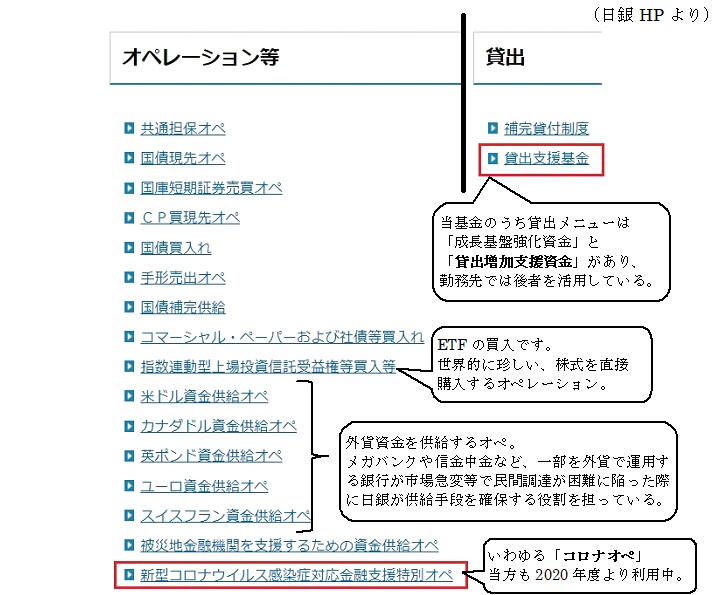

日銀の資金供給手段

下の図のとおりで、大きく分けて①オペレーション、②貸出 の2種類がある。

オペレーションとは

日本銀行における金融市場調節(金融政策)の主な手段であり、大きく分けて、以下の2種類がある。

日銀によるオペレーションの種類

- 金融市場に資金を供給するオペレーション 例:資金の貸付け、国債の買入れ

- 金融市場から資金を吸収するオペレーション 例:日本銀行が振り出す手形の売出しや日本銀行が保有している国債の買戻条件付売却など

今回のレポートのテーマは「日銀が金融機関向けに資金を融通する制度」なので、上記①の「資金供給オペレーション」が対象となる。

この施策によって、日銀から資金が供給され金利が低下することで、企業が借入や社債発行による資金調達がしやすくなる(調達コストの低下)。

これにより、事業会社による設備投資や業容拡大といった前向きな投資が活性化されることで、デフレ脱却・景気浮揚を図ることができる。

貸出との違い

オペは資金を金融市場に供給することそのものに金融政策的な目的があり、日銀が市場に資金を出したり吸収したりを機動的に行う(調節)ことによって、金融面での安定性を維持しようというもの。

対して、貸出には供給する資金に特定の政策目的が付されているという特徴がある。

また、オペは機動的に調整する政策ということから、オペの資金は基本的に「短期資金」であり、融通期間は1年を超えないものとなっています。

代表的なオペレーション(いずれも、現在の金利は0%、カッコは借入期間)

- 共通担保オペ(2週間):伝統的かつ最もオーソドックスなオペ

- コロナ特別オペ(6か月):今回の記事で詳しく説明

- 被災地金融機関支援オペ(1年):東日本大震災被災地の金融機関限定

日銀の貸出制度

1.貸出支援基金

金融緩和効果を一段と浸透させるための措置として(日銀の)バランスシート上に基金を創設し、わが国経済の成長基盤強化および貸出増加に向けた民間金融機関による取り組みを支援するため、適格担保を担保とする資金供給を実施する、としています。

筆者勤務先では、後者の「貸出支援基金の運営として行う貸出増加を支援するための資金供給」(略して「貸出増強資金」とする)を昨年度から実施している。

これにより、実質無利子(0%)で期間4年のまとまった資金を、本業の融資や有価証券運用に活用することで、安定した利ざやの確保を図っている。

2.補完貸付制度

日本銀行が

- 最後の貸し手(The Lender of Last Resort)として

- 一時的な資金不足に陥った金融機関に対して

- 他に資金供給を行う主体がいない場合の際に

金融機関等の借入申込みを受け、差入れられた担保の範囲内で、原則として基準貸付利率(現在は0%)により翌営業日を返済期限として受動的に実行する貸付。

つまり、銀行を資金繰り破綻から救済するための最終手段。

金利については、1積み期間あたりの上限日数(原則5営業日)までの利用には基準貸付利率(現在は0%)。

これを上回る(長期間の)利用には、基準貸付利率に2.0%を加えた利率を適用することが原則とされている。

だが、2003年3月より全営業日にわたって基準貸付利率(0%)で借入れ可能となり、現在も継続されている(万が一の際は、いつでも日銀から0%で借りられる)。

現在利用している制度

現在、筆者の勤務先🏦が利用している融通制度は、「貸出増強資金」(貸出制度)と「コロナオペ」(オペレーション)(下の表のうち色付き)の2つとなる。

(成長基盤強化資金も、過去に1度(6,7年くらい前)利用した実績あり)

利用前提条件

それぞれの資金調達メニューの説明に入る前に、利用するための前提条件を説明する。

日銀からの資金調達条件

- 日本銀行に当座預金を保有している

- 調達額に見合う価値の担保資産を差し出していること

- 日銀ネット等の各種専用端末で操作すること

1.日本銀行に当座預金を保有している

日銀からの調達資金は、金融機関が保有する日銀当座預金口座に入金される。

つまり、日銀当座預金がないと資金調達を受けられない。

なお、公表されていないが、日銀当座預金を保有していない信用金庫や信用組合などの地域金融機関もある模様。

2.調達額に見合う価値の担保資産を差し出していること

原則として日銀は、無担保では資金融通してくれない。

あらかじめ、調達額以上の担保資産を日銀に差し入れておくことで初めて調達資格を得られる。

なお、担保資産は国債や地方債、社債などの債券がメインだが、現金は認められていない。

ほかにも、企業(格付A以上)や地方自治体向けの証書貸付債権、電子債権も認められている(でも、流動性が低く、確認作業も互いに煩雑なため極めてマイナー)。

また、担保価値は額面どおりの価値算定とはいかず、金融マーケットでの金利動向を考慮した時価ベース(簿価ではない)での算定となり、銘柄ごとに個別に「掛目」がかけられ、さらにディスカウントされる。

最も信用力の高い国債は1.0に近いが、政府保証債、地方債、財投機関債、社債と徐々に0.99、0.97…と下げられていく。

さらに、社債になると、発行する企業によっては大きく割引かれるほか、担保の対象にさえされないこともある。

そのため、社債等は差入前に都度、事前確認する必要が生じる。

3.日銀ネット等の各種専用端末で操作すること🖥

上記の日銀当座預金とセットにはなるが、当座預金の開設に伴い、日銀より専用端末や専用回線の整備が求められる💻

そして、資金供給にかかる手続きについて、申込や報告は「金融考査オンライン」という端末で、資金供給に係るオペレーションについては「日銀ネット」端末で行うこととされている(別のシステムになっており、かなり面倒くさい)。

ただ、コロナ禍のリモートワークが定着してきた中で、入札の度にわざわざオフィスに出向いて日銀専用端末上で操作する必要があることから、外資系金融機関を中心に、米FRBや欧州ECBと同様に、入札対応時にインターネット経由での操作ができるよう、要望があがっているが、今のところ改善する気はなさそう💦

貸出増強資金

正式名称は「貸出支援基金の運営として行う貸出増加を支援するための資金供給」。

2020年3月より始まったが、後述のとおり2022年3月末をもってルール改悪予定

| 借入可能金額 | 【直近四半期の平均貸出残高(直近3か月の月末残高平均)‐ 過去(平成24年以降)の四半期平均貸出残高の最高値】を2倍した額 |

| 金利 | 0% |

| 借入期間 | 4年間 |

| 担保 | あり

(国債、地方債、財投機関債、社債…等の「一般担保」) |

| 実施頻度 | 毎年3,6,9,12月の中旬 |

| 期限前返済 | 一部も全額も可能(各実施日前に申請する) |

| 借り換え | 可能

(直近四半期の平均貸出残高に応じて、増額借換えが可能となるほか、減額借換えを強いられるケースがある。) |

| その他 | 借入額の2倍相当額を日銀当座預金のマクロ加算額に増額

(マクロ加算2倍ルール) |

当該制度の前提として、直近四半期の平均貸出残高が過去最高額(平成24年以来)になっていることが前提となる。

つまり、直近四半期の貸出平均残高が平成24年以降で過去2番目に高かった四半期から、どのくらい増加したかが借入額の基準となる。

そして、その2倍にあたる額が借入可能な上限額となる。

当方の場合、貸出増強資金による調達を2020年1~3月基準から毎回実施している。

つまり、貸出残高が継続的に増加していることから、毎回の調達ができているといえる。

また、当該借入は期限前返済も借換えも可能。

借換えの際は、直近四半期の残高が過去最高でなくとも、減額ロール(一部償還・一部借換え)も可能となっている。

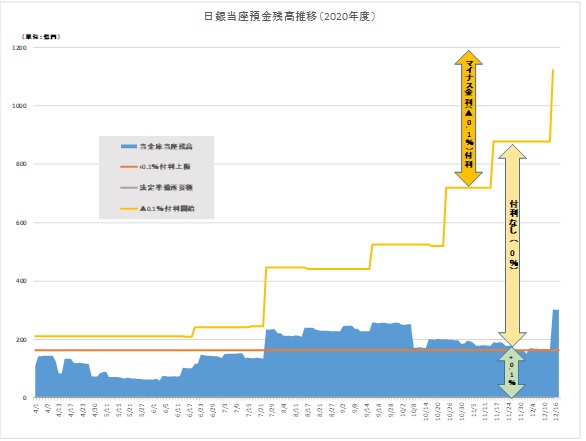

また、日銀当座預金の「マクロ加算残高」(付利0%の枠)が当該借入額の2倍相当額だけ増額される。

これにより、余剰資金として日銀当座預金に多くの資金を滞留させていても、マイナス金利(▲0.1%)のかかる「政策金利残高」が開始する金額がかなり上方向にシフトため、マイナス金利がかかる懸念・心配が後退する(資金繰りの自由度が上がる)ことになる。

下のグラフは、筆者の勤務先金融機関が貸出増強支援資金やコロナオペ(どちらもマクロ加算2倍ルール適用)を実行するたびに、黄色のマクロ加算残高と政策金利残高との境界線である黄色の線が上方向にシフトしているのがわかる。

コロナオペ(2022年3月末まで)

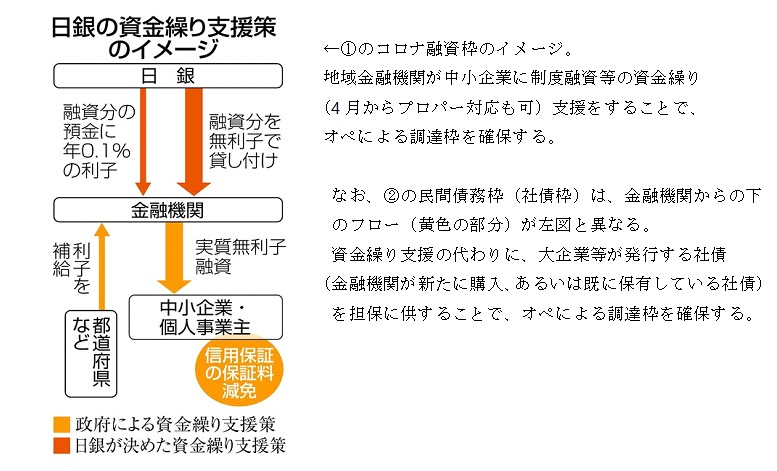

正式名称は「日本銀行が行う新型コロナウイルス感染症対応金融支援特別オペレーション」。

2020年3月から始まった制度だが、後述のとおり2022年3月末をもって下記の現行ルールはいったん終了し、翌4月よりルールは改悪される予定。

| 借入可能金額 | ① コロナ融資枠(中小企業向けコロナ対応融資)

② 民間債務枠 (民間企業の社債を担保とした部分) |

| 金利(実質)

※マイナスなので相当額を付利として受領する |

① のうち、プロパー融資対応部分:▲0.2%

① のうち、制度融資(保証協会)対応部分:▲0.1% ② 全額:▲0.1% |

| 借入期間 | 6か月 |

| 担保 | あり

(②のみ社債に限定、それ以外は「一般担保」) |

| 実施頻度 | 毎月下旬

(2022年3月に終了予定) |

| 期限前返済 | 不可(貸出ではなくオペなので) |

| 借り換え | 不可(同上) |

| その他 | 借入額の2倍相当額を日銀当座預金のマクロ加算額に増額

(マクロ加算2倍ルルール改悪予定新型コロナウイルス感染拡大に対し、大幅な財政拡大による支援拡充を行う政府と足並みを揃える形で、去年の2020年3月より開始された。 |

当初は、②の民間債務枠のみ、つまり民間企業の債務である社債を担保に供することにより、日銀より資金調達を実施する金融機関が実質0.1%の付利というボーナスを得られる仕組みとしてスタートした。

目的としては、金融機関が社債を購入するインセンティブが高まり、社債の価格が上昇⇒利回りが低下することで、企業がより低利で社債による資金調達が可能になることを企図したものだった。

その3か月後の、6月から①のコロナ融資枠が新たに加わった。

こちらの条件は、対象となるコロナ融資残高を予め日銀に報告したうえで、その残高を上限として担保を一般担保(社債だけでなく国債、地方債など、通常のオペに用いる担保の範囲)に拡大したうえでコロナオペの利用範囲が拡大された。

目的としては、社債をそこまで大規模に保有できない地域金融機関の中小企業に対するコロナ対応融資を強く支援することを企図したもの。

借入金利については、形式上(コロナオペの規定上)0%となっているが、残高に応じて、年率0.2%ないし0.1%の金利相当額が日銀当座預金の付利として加算される。(つまり、実質▲0.2%ないし▲0.1%のマイナス金利の借入。借りれば利子がもらえる状態💰)

なお、2021年3月まで一律0.1%(実質)だったのが、翌4月より「貸出促進付利制度」が開始され、①のコロナ融資枠のうち、保証協会の制度融資でないプロパー対応融資によるコロナ対応支援について、0.1%⇒0.2%のインセンティブ増加がなされた。

つまり、日銀としては

「中小企業🏪を支えるために、実質ノーリスクの県保証協会の保証付き融資よりも、銀行自体がリスクを取ってプロパー融資を積極的にやりなさいよ。そうすれば付利を0.1%から2倍の0.2%にしてあげるから📣」

ということ。

その後、2022年4月よりルール改悪(別述)。

下記リンク先の記事で詳しく紹介しているが、ざっくりいうと上表①のうちプロパー部分の付利0.2%は温存、上表①mのうち制度融資部分は0.1%⇒0%(付利なし)、上表②の社債担保部分は廃止、というもの。

-

-

【解説】日銀による『ルール変更』について

これまでの記事で、日銀の金融政策に係る効果や狙いといった概念的な部分から始まり、具体策として、当金庫が保有する日本銀行の当座預金にかかる付利 ...

続きを見る

つまり「中小企業向けプロパー融資以外はインセンティブを与えません(制度融資部分だけは、タダで貸してあげるけど)」といったもの。

筆者が勤務する金融機関は、①の制度融資部分と②の社債担保部分が殆んどだったので、大幅に付利がダウン😱

まあもともと、突然日銀が始めた降って湧いたような「特別ボーナス」だったから、それが突然なくなっただけなので、元々の勤務先の収益が減ってしまうようなものでもないので、仕方ないといえば仕方ない…😰

でも、やっぱりスーパーボーナス期間の付利はデカかった💸

まあ気を取り直して、本業である貸出し(融資)🏦と、無理のない範囲で有価証券運用でコツコツ頑張るしかないですね~😅

今回のテーマである日銀の資金融通制度・オペと、日銀の当座預金制度は、特に最近は密接に関連しています。

日銀の当座預金制度にかかる解説記事はコチラ👇

-

-

【解説】日銀当座預金について~付利を巡る新ルール~

筆者が勤務する金融機関も他の国内銀行と同じく、日本銀行に当座預金を有している。(農協や信用組合、信用金庫の一部には、小規模ゆえに日銀当座預金 ...

続きを見る

最近苦しいといわれている銀行🏦の自己資本算出に係るルールについてはコチラ👇

-

-

【解説】銀行の自己資本比率について ~普通の会社とは違う~

銀行について、最近はネット銀行の利用が増えている一方で、既存のメガバンクや地方銀行などの従来型の銀行が「時代遅れ」「オワコン」として、学生の ...

続きを見る

【筆者おススメの参考文献📚】