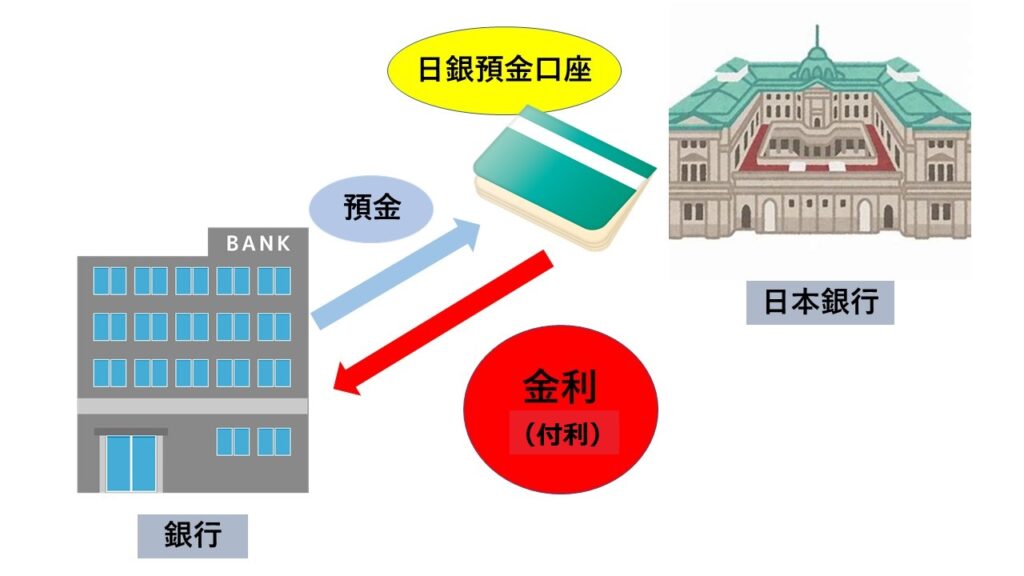

筆者が勤務する金融機関も他の国内銀行と同じく、日本銀行に当座預金を有している。(農協や信用組合、信用金庫の一部には、小規模ゆえに日銀当座預金を有していない銀行もある。)

したがって、毎営業日の口座残高に応じて、利息にあたる付利を毎月受け取っている。

しかし最近になって、この当座預金制度や付利に関するルールが複雑になってきた。

これは、最近のコロナ対策や金融機関に対するアグレッシブな経営効率化と、政府(主に菅元首相の強い意向)による金融機関の整理・統合の推進に向け、インセンティブ付けとして新たな付利ルールが追加されたことで、かなり複雑化している。

逆にいうと、節税ルールじゃないけど、うまく活用すれば今まで考えられなかった規模の付利(日銀からの利息)を得ることも可能になったし、自身の勤務先でも上手く利用させてもらっている。(後で詳しく解説します)

今回は、かなりアカデミックな内容となるが、日銀の当座預金にかかる制度内容や付利ルール、特別当座預金制度について、ご説明したい。

2015年以前の日銀当座預金

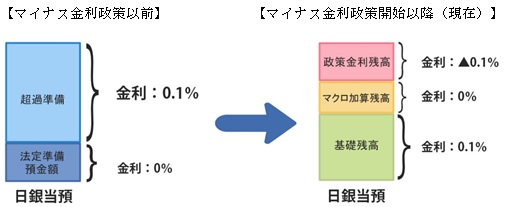

2016年1月のマイナス金利政策開始までは、金融機関にとって余剰資金を日銀当座預金においておけば、何もしなくても+0.1%の付利を受けることが出来た。

それによって、債券の金利も0.1%が事実上の下限となっていたほか、個人向けのキャンペーン預金における上乗せ金利も、現在より出しやすい環境だった。

しかし、低金利環境のもと「面倒な与信審査、実行後管理をしても、あまり金利は取れないし、それなら面倒な融資を頑張るよりも日銀においておけばいい」と民間向け融資に積極的でない銀行や、外資系金融機関や大手銀行を中心に為替相場や短期金融市場でのタイミングを見計らって実質0%近辺の円資金を大量に日銀当座に置いておく行為が横行したことにより、日銀の「低金利政策によって市中に出回る資金量増加による景気下支え」という本来の金融政策の効果が、日銀当座預金や金融市場からなかなか市中に資金が供給されない、という弊害が高まってきたことから、余剰に日銀当座預金においておくとマイナス金利が取られるというペナルティを設定することによって、金融機関に対して積極的に融資などの形で市中に資金を供給する動機(マイナスのインセンティブ)を与えた、という形になる。

ちなみに、海外を含め運用先の多いメガバンクや資金量が多い協同組織中央機関の農林中央金庫などでは、当該政策の影響をモロに受けており、日々の当座預金残高の水準にもよるが、市場運用の投資目線として資金余剰気味の時期では「利回りがプラス確保できるのであれば、マイナス金利よりマシ」というところまで下がっている模様。

日銀当座預金の各残高枠

前置きが長くなったが、ようやく、現在における日銀当座預金について説明する。

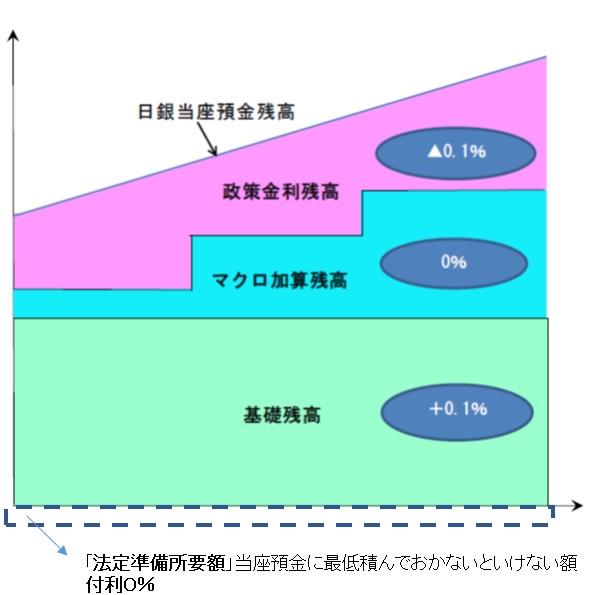

日銀に資金を預けておく当座預金には、残高に応じて付利の異なる「残高枠」が設定されている。

法定準備所要額

付利は0%。最低金額として、日銀に預け入れなければならない金額のこと。

かつては、この準備率を操作することによって、金融機関の資金調達におけるコスト負担を調整することで、金融緩和や引き締めといった調整を行っていたが、今では民間の短期市場にてゼロ金利(もしくはマイナス)で調達可能な状態であることから、準備率は1991年10月以降を最後に変更されていない。

ちなみに勤務先での当該枠は1億ちょっとなので、あまり影響はない。

基礎残高

付利は+0.1%。当該残高については、マイナス金利が開始される直前の2015年度の各金融機関の当座預金残高をベースに算定されており、各銀行ともほぼ一定の値に固定される仕組みとなっている。

マクロ加算残高

付利は0%。下記で説明する日銀による資金供給政策や貸出制度による供給資金がマイナス金利の影響を大きく受けない(民間向け融資などに有効に活用される)よう、マイナス金利部分へのバッファーとして設定されたゼロ金利部分。

日銀自らの金融緩和策によって、マイナス金利部分が過剰に増えないように、3か月ごとに計20兆円(年間80兆円)加算されるほか、日銀の借入を活用することによって、当該残高が増加するほか、借入種類によっては2倍加算されるものもある。

政策金利残高

付利は▲0.1%。この金利がいわゆる日銀の「政策金利」となっており、「マイナス金利政策」と呼ばれる所以である。

上記①~③の残高を超えて、過剰に日銀当座預金に資金を滞留させることを防ぎ、民間への資金供給(融資や債券購入)を促進することを目的とするために、①~③の残高を超過する全ての当座残高に対してマイナス金利が課せられる。具体的には、当座預金残高から月次で当該付利相当額が引き落とされる。

特別当座預金制度

最近追加されたルールです。

今年2021年3月に発表された施策で、人口減少や低金利環境に苦しむ地域金融機関が、将来に亘って地域経済をしっかりと支えていくための、持続可能な経営基盤強化への取り組みを後押しするための制度であり、正式名称は「地域金融強化のための特別当座預金制度」といいます。

具体的には、地域金融機関(地銀と系統金融機関(信金・信組・労金・農協・漁協連など)を対象に、経費削減や収益向上、経営統合(合併等)によって経営の効率化に取り組み、一定の条件を満たした金融機関に当座預金残高の付利を+0.1%するものです。

適用の条件

- 経営統合が決定した場合

- 経営基盤の強化が確認された場合(※)

※具体的には、OHR(Over-Head-Ratio、経費÷業務粗利益)あるいは経費率の改善率が2019年度比で下表の水準を達成した場合

筆者の勤務先金融機関は、近隣金融機関と合併することなんて想定に全くないが、2020年分のOHRが2019年度比で▲1%の水準をクリアした。(5月に日銀宛申請し、8月25日付通知により認可)

うちの場合、従前から進めている経費抑制活動(OHR中の分子の低減)に加えて、コロナ禍によるゼロゼロ融資(最大期間5年間の県保証協会付きの無利息融資)による特需で営業活動による収益増加(同分母の増加)が大きく寄与した形だ。

これによって、めでたく2021年9月15日からの付利期間から来年2022年8月分の付利期間までの日銀当座預金残高に通常の付利に加えて+0.1%の付利が付加されることとなった。後で説明するが、これは当初考えていた以上にデカい。

付利の対象となる日銀当座残高枠

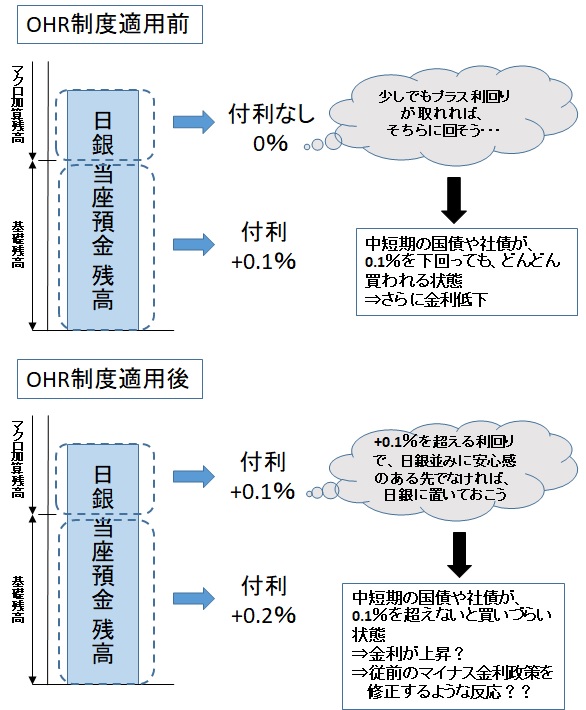

- 基礎残高 (上記 (1) ②):+0.1% ⇒ +0.2%

- マクロ加算残高(上記 (1) ③):+0.0% ⇒ +0.1%

(同①の法定準備所要額、④の政策金利残高は対象外)

筆者の勤務先金融機関の場合は、政策金利残高(マイナス金利部分)まで当座預金残高は達していないため、実質的に法定準備所要額を除く当座預金残高に対し、+0.1%の上乗せが9月~8月まで付加されるということになる。

いわゆる「日銀トレード」

これによって、とりあえず1年間だけのボーナス期間だけど、これまで付利がゼロだった「マクロ加算残高」にまで+0.1%の付利になったのは、かなり大きい。

というのも、今までは「基礎残高」(+0.1%部分)を超えた「マクロ加算残高」はゼロ金利で1円にもならない。そのため、余剰資金が出た場合は、少しでも利回りのある、他行への預金(金融機関では預金ではなく「預け金」と呼ぶ)や短期の債券でもいいから、他資産へその資金を振り向けるインセンティブが発生していた。

「特別当座預金付利制度」が分かりづらいので、当方勤務先もOHRのクリアを目指すことから、以降「OHR制度」とします。

しかし、今度はマクロ加算残高に入れても+0.1%の利回りで回るという事になれば、逆に言うと「0.1%も利回りがないのであれば、日銀に置いておこう」というインセンティブが発生する。

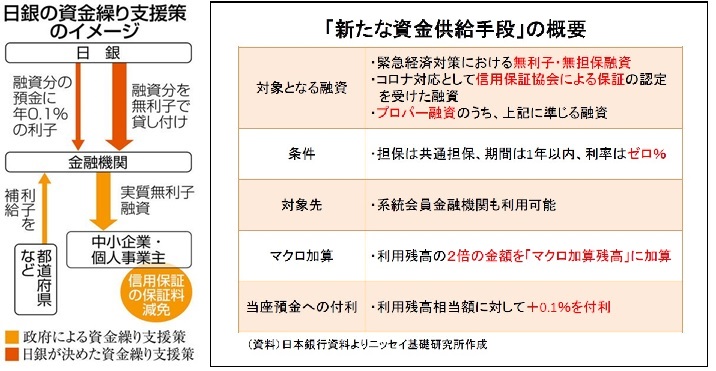

筆者では、OHR制度が効力を発生する9月前に、新型コロナ対応特別オペ(※)を目一杯実施した。

これによって、コロナオペによる+0.1%と、新たに発生した余剰資金(マクロ加算残高においておく)+0.1%で、オペで調達した資金をそのまま何も運用しなくても、日銀に置いておくだけで+0.2%で自動的に運用できるのだ。(例:100億であれば年間2000万円の付利が新たに発生)

※新型コロナ対応特別オペ:新型コロナウイルス感染拡大に対応した「ゼロゼロ融資」「プロパー融資」の融資実行額、あるいは日銀に社債(民間債務)を担保とすることで、実行可能となる日銀からの資金調達枠。金利はゼロであるが、利用残高に応じて別途+0.1%の付利がつく(実質的なマイナス金利での借入)。

新型コロナ対応特別オペ

お陰で、昨年度の4月頃は毎月70、80万だった日銀付利が5倍の400万円超に大幅増加。毎月ゼロリスク(※)で、これだけの利息が入ると思うと、これはかなりデカい。

※預金預け入れの形でも、融資と同じく与信リスク(返してくれないリスク)が発生するが、日銀は日本政府と同じくリスクゼロ。したがって、自己資本比率の分母であるリスク資産が増えないことから、同数値が低下しない。また、正常先でも通常は「一般貸倒引当金」を積む必要があるが、こちらもゼロリスクなので積む必要ゼロ。ゼロリスクは経営的な面でも負荷がかからず、効率が良いといえる。

この「OHR制度」を昨年度に引き続いて、今年度の2021年度、来年度である2022年度もクリアすることで、かなり安定したゼロリスクの資金運用手段を確保できることになる。

したがって、この強力なインセンティブに気づいた銀行は、頑張って経費削減と粗利益拡大を進めて各年度の目標額をクリアすることを目指さざるをえない。

(結局、経営効率化を求める政府や日銀の思うツボ)

【追記】日銀が急にルールを変更

2021年11月16日に、日銀が急遽ルールを変更!

後ほど別の記事で改めて説明するけど、特別当座預金制度の+0.1%対象は上記のとおりマクロ加算残高枠(従前0%だった部分)を含め、

日銀当座預金残高 全額 ⇒ 2019年度の当座預金残高×104.9%

に大幅ダウンしてしまうことになった!!しかも、直後の11月15日からスタート…💦

一応、救済措置ではないけど「移行期間」として今年度いっぱい(~2022年3月)までは、直前の10月に積んでいた当座預金残高を上限とするもの。

金融機関の中には、当初のルールを当てにして、これから日銀当座預金を積もうとしていた矢先の出来事だった銀行もあるだろうから、これは超絶迷惑な話。

当の筆者勤務先はどうかというと、

筆者勤務先の状況

- 10月に過去イチの残高にしていたことで、3月まではMAXで恩恵が受けられる

- それ以降は毎月の日銀付利が激減…

ということで、上述の日銀トレードは9月、10月だけの夢に終わってしまったのであった…😢