日々、資産拡大を目指している中、最近はクラウドファンディング(後述)の資産割合をもう少し増やしたいと思っている。

そこで、投資手段の選択肢のひとつとして、クラウドファンディングとはどのようなものか、筆者はどこの業者を利用しているか、解説していきたい。

クラウドファンディングの種類と市場規模

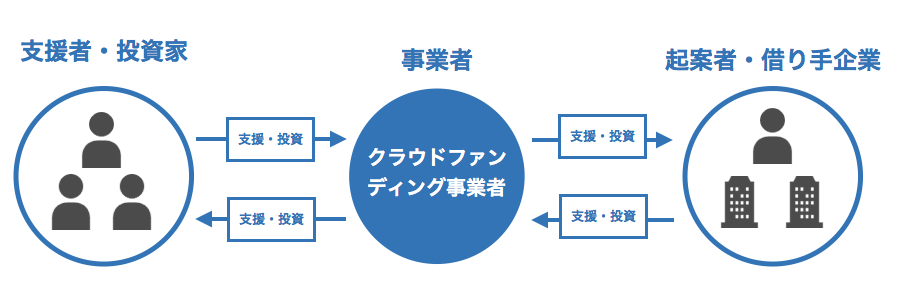

クラウドファンディング仲介業者が、個人を中心とした「お金を貸したい(or 出資したい)人」を主に自社サイト上で広く募集したうえで、「お金を借りたい者」に貸し付けや出資を行い、借りた人による事業収益あるいはその後に調達した資金でもって、元本や収益(貸出なら利息、出資なら配当)を当初の資金の出し手に還元する仕組み。色々と種類や分け方はあるものの、自分は以下の種類で分類している。

- 購入型

- 出資型

- 貸付型

- 購入型:事業者が、自らの製品やサービスを提供し、賛同者がそれらを購入して応援する。資金拠出者にとっては、投資というより、テストマーケティング、復興支援・応援などの意味合いが強い。

- 出資型:資金を要する事業者に出資し、配当や商品を得る。出資のため、元本は早期に戻らず、場合によっては期間中何ももらえないばかりか、出資も帰ってこないこともあるので注意。仲介業者によって投資・応援どちらかの色彩が濃くなる。

- 貸付型:出資と異なり、返済期日が決まっており、利息も予め決まっているため、出資よりも安定した収益が得られる。元本は確保しつつ、預金を大きく上回る率の期間収益が得られる。最も投資色が強い。

いずれも、資金の受入先は事業実績が浅いか、被災している、信用力が低いなど、銀行が貸してくれない(低利で資金調達できない)ような状態であるため、相応のリスクはある。自分はその中でも、最も投資色が強いが案件を精査、資金拠出額などで資金回収性をコントロールできる貸付型に絞って取り組んでいる。

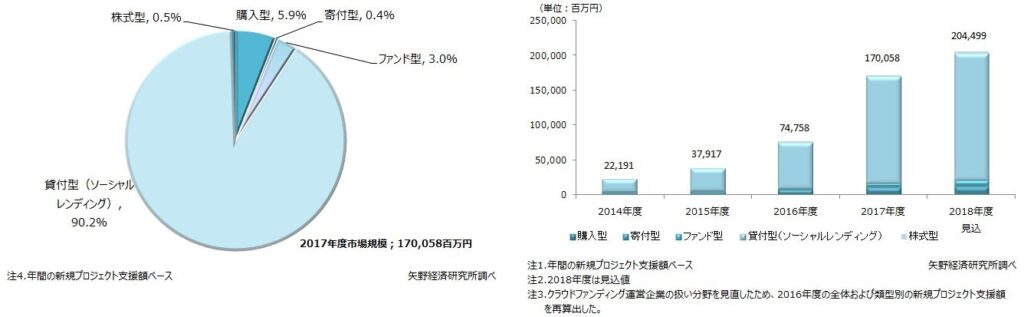

上図は少し古いデータだけど、市場規模は毎年相当な勢いで増加している。自分もだいぶ認知度が高まってきた2020年夏ごろより開始した。さっき、種類別に説明したけど、結局みんな考えることは同じで貸付型が全体の9割を超えている。自分同様、誰も自分の大切なお金で社会貢献や復興支援なんて考えてない。リスクは高いけど、株や出資とは違って元本返済型の期限付きで銀行預金をはるかに超える利率で運用したい、そのようなニーズに貸付型ソーシャルレンディングは見事にはまったことが、市場規模の大きな伸びに繋がった。

クラウドファンディング業者

先程も言ったけど、クラウドファンディングは市場規模が急拡大しているせいもあって、仲介業者ははっきり言ってピンキリ。今でこそ大手の一角だけど、過去に業務改善命令が下った業者もあれば、返済がされない案件続出で問題になった業者もあったり、有象無象(うぞうむぞう)。

業者選びのポイントとして、相応のリスクリターンが見込める先を1社1社熱心に分析して厳選した。大体は、利率が低くて投資妙味が低いか、怪しすぎて元本棄損の匂いがプンプンするのどちらかと判断し、口座開設を見送った。そんな中でも自分は下記3業者に絞って取り組んでいる。

- SBIソーシャルレンディング

- クラウドバンク

- クラウドクレジット

1. SBIソーシャルレンディング

言わずと知れた、ネット証券会社の最大手であるSBIグループが運営するソーシャルレンディング仲介業者。不動産業者、太陽光発電、バイオマス発電向けがメイン。ユニークなのが、利率は低いものの毎月2回定期的に募集される「不動産担保ローンファンド」で、人によっては銀行預金代わりに使っている人もいるかもしれない(自分はやっていない)。

ほかの業者に比べてデフォルト率がかなり低く、太陽光、バイオマスは利率が7~8%台なのに、デフォルト実績はゼロ(ただ、募集頻度は低く、募集時はクリック合戦になる)。不動産向けで一部デフォルトはあるけど、回収率は高い。おそらく、利用者の離反を防ぐために、SBI側で建て替えている可能性が高く、そのような意味で投資家保護姿勢は他のどの業者よりも感じられるため、採用した。

人気案件は、定期案件の不動産担保ローンではなく、不定期に募集されるオーダーメイド型。利回りが高いので大体クリック合戦になり、利回りが7,8%台となるバイオマス、太陽光発電系は熾烈を極めるあまり、サイトへのアクセス&ログインすらままならないほど。募集は大体平日の10時で、事前通知は募集の2,3日前にメールで行われる。時間帯的に本業の仕事中になるケースが殆どなのがネック。

(また、別記事で開設するが、直近でトラブル発生の可能性あり)

2. クラウドバンク

業界では最大手の一角を担っている。2020年より荒川良々さんが出演するCMでも見たことがある人がいるかもしれない。ただ、ウェブサイトのデザインといい、一時期バンバンCMを出していた仮想通貨業者なみにウサン臭い。荒川さんに罪はないけど。

実際、2015年と17年の2度、金融庁より業務改善命令を受けている。罪状は①投資家から預かったお金と会社のお金をわけて管理する分別管理が適切にできてなかった、②投資家に手数料を還元するキャンペーンをしたのに手数料を還元してなかった、と新興企業らしく、なかなか香ばしい。

ただ、今のところ肝心の案件自体はデフォルト実績がゼロ、ということで、その点ではSBIソーシャルレンディングよりも強い。最大手でもあり、過去の業務改善で襟を正した、と信じて開設した。

融資案件は、太陽光、バイオマス、不動産の順となっているが、国内のほか海外案件、外貨建案件もある。タダでさえリスクの高いソーシャルレンディングなのに、前科付きの当社の海外案件をやるのは、完全に「目を瞑って」投資するのと同じ。また、外貨建ても為替リスクは別に取る方がリスク管理はしやすいため、国内案件の円建てに絞って投資をしている。

それでも、借入人企業を調べてみると、なかにはいわくつきの先もある。できる限り調査の手間を惜しまずに厳選して続けていきたい。

ちなみに人気案件は、太陽光関係で利率は5%後半から6%前半。募集(大体平日の18,19時くらい)の数時間前(16,17時くらい)にメールで通知があり、募集直後からクリック合戦にはなる。テクニカルだが、しばらくすると同じ案件の2号、3号ファンドが相次いで募集開始するから、早々にそちらに移った方が参加できる場合がある。

クラウドバンクの詳細はこちらをクリック ↓

3. クラウドクレジット

【クラウドクレジット】

![]() 当社は海外案件に特化したファンドを取り扱っており、主に新興国や南米、ヨーロッパなどの貸金業者を対象にしたファンドが中心となっている。リスクが高い分、ほかの同業と比較してもハイリスクである一方、10%近くの利回りを有する案件もあったりとハイリターンとなっている。

当社は海外案件に特化したファンドを取り扱っており、主に新興国や南米、ヨーロッパなどの貸金業者を対象にしたファンドが中心となっている。リスクが高い分、ほかの同業と比較してもハイリスクである一方、10%近くの利回りを有する案件もあったりとハイリターンとなっている。

クラウドバンクでも述べたが、海外案件は土地勘もないうえ情報が少なく、リスクが高いと述べた。ただ、当社は「海外に特化」していることから、海外案件の取扱いには「慣れている」ともいえ、結果的にリスクはある程度限定されていると判断した。

ただ、過去実績をみても利払いや元本償還の遅延が起きているため、リスクは高い。当社は円建て、外貨建てどちらも提供しているが、当方としては過去データをよく見ながら償還実績のある借入先に限定し、変わらず円建てで投資を行っている。(バスケット型の商品もあるが、デフォルトをつかませられそうだったり、為替リスクが残っていたりするのでやっていない。)今のところ筆者投資先の支払遅延や信用悪化を想起するような事案は起きていない。

人気案件は、8~10%の高利回り案件といったところだが、上記2社と異なり海外物で警戒されているせいか、クリック合戦は経験していない。焦らず、じっくりと案件や貸付先を吟味したうえで検討できる。

また、当社案件の特徴的な部分は、利息も期日一括である点(元本と共に利息部分も入金される)。つまり投資期間は全く資金が還元されず、償還期日にならないと収益が確定しない点も大きなリスクといえる。(一部案件でリスケ(利払いや返済の繰り延べ)が起きている例もあるので注意。)

なお、当社は2018年にテレビ東京「ガイアの夜明け」でも特集されていたほか、日本経済新聞の「NEXTユニコーン企業」にも選定、ランクインするなど知名度を上げている。(ただ、日経系の場合、散々持ち上げられて倒産した「林原」のように倒産した件もあるので、一概には言えないけど)

.jpg)

社長の杉山氏は東大卒のエリートで、国内証券会社を経て英国系銀行でキャリアを積んでおり、ほかの経営陣含め、筆者の同業の超上位互換であること、前述のクラウドバンクのように行政処分を受けていないこと(経営陣が金融系であることから、そのような懸念も少ない)も当社自体の安心感に繋がっている。

クラウドクレジットの詳細はこちらをクリック ↓

![]()

今なら投資額に応じて、最大12万円のAmazonギフトプレゼント企画も実施している。

クラウドファンディング取組みの理由

最後に、筆者が株や為替(FX)、ETF積立のほかに、投資の一環として何故クラウドファンディングを選択したのか、説明して締めくくりたいと思う。主な特徴、利点は以下のとおり。

- 他の投資商品と違い、定期的な利息収入や比較的短い投資期間により、キャッシュフローのコントロールができる。

- 株や為替のように、「元本成長型」ではなく預金や社債のような「利回り追求型」の投資形態を確保したかった。

- 本業の銀行業との親和性(仕事上のノウハウが応用しやすい。仮に損をしても納得できる。)

預金や社債は投資にしては利回りが低過ぎるので、色々と怪しい案件や業者は多いけど、しっかり吟味していけば何とかなるはず…、多分。

そんな中、最も安心していたSBIソーシャルレンディングで、やや不穏な動きが起きている。それはまた後日に。