債券を含んだ投資信託の資産内容を見ると、「モーゲージ債券」という見慣れない言葉が出てきたことがないだろうか?

国債や政府機関債、地方債に次ぐ信用力の高い(発行体のデフォルトリスクのない)債券として、一定の地位を得ているが、その概略や内容について詳しく説明しているものが少ない。

米国では、このモーゲージ債の一部で大暴落が発生したことを機に、かのリーマンショックによる恐ろしい金融危機&信用不安が発生した。ので、ここで解説したい。

モーゲージ債(MBS)とは

"Mortgage Backed Security"の略で、日本語では「住宅ローン担保証券」と訳されます。

これは、英語の「mortgage(モーゲージ)」が抵当権付きローンを意味し、主に不動産を抵当にすることから、不動産担保融資の債権を裏付け(担保)として発行される有価証券のことをいいます。

(かなりの余談だが、日本の近畿地方で「MBS」と言った場合は、「毎日放送」("Mainichi Broadcasting System"の略)を意味することが多い。)

MBSは、ABS(資産担保証券)の一つで、その種類には、住宅ローンを担保として発行される「RMBS(住宅ローン担保証券、住宅を表すResidentialの”R”)」、オフィスビルやショッピングセンターなどの商業用不動産ローンを担保として発行される「CMBS(商業用不動産ローン担保証券、商業を表すCommercialの”C”)」などの種類があります。

MBSの運用面においては、高い流動性(買いやすい・売りやすい)や高い信用力(担保付き、オリジネーターの実質保証)がありますが、一方で期限前(繰上)償還リスク(※後述)があるため、そのリスクの分だけ、同格付けの債券と比較して、相対的に高い利回りを得ることができます。

- 高い流動性(買いやすい・売りやすい)

- 高い信用力(担保債権による保全、オリジネーターである住宅機構の実質保証)

- 高い利回り(期限前償還リスクに対するプレミアムの上乗せ)

MBSの仕組み

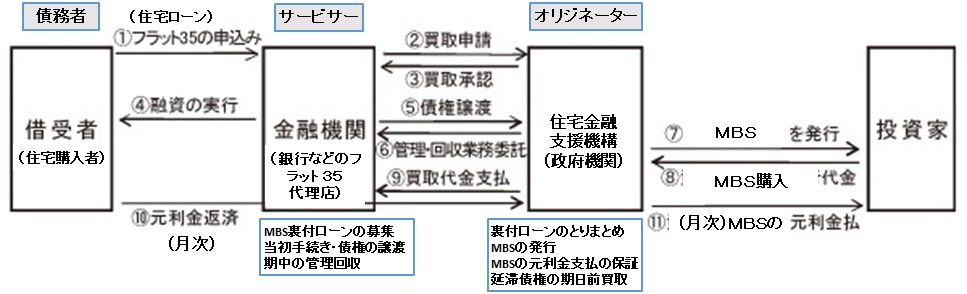

MBSにおいて、住宅ローンを担保として発行される場合、住宅ローンの貸し手である銀行などのオリジネーター(債権の原保有者)が、住宅ローンの貸出債権を証券の発行体に売却し、その発行体が貸出債権を元にして証券を発行します。

そして、発行された証券は、元利金の支払保証がなされるなど信用力や格付けを高めた上で、投資家に販売されるという仕組みになっています。

【住宅金融支援機構の場合】

{kind=link}

繰上償還と繰上償還リスク

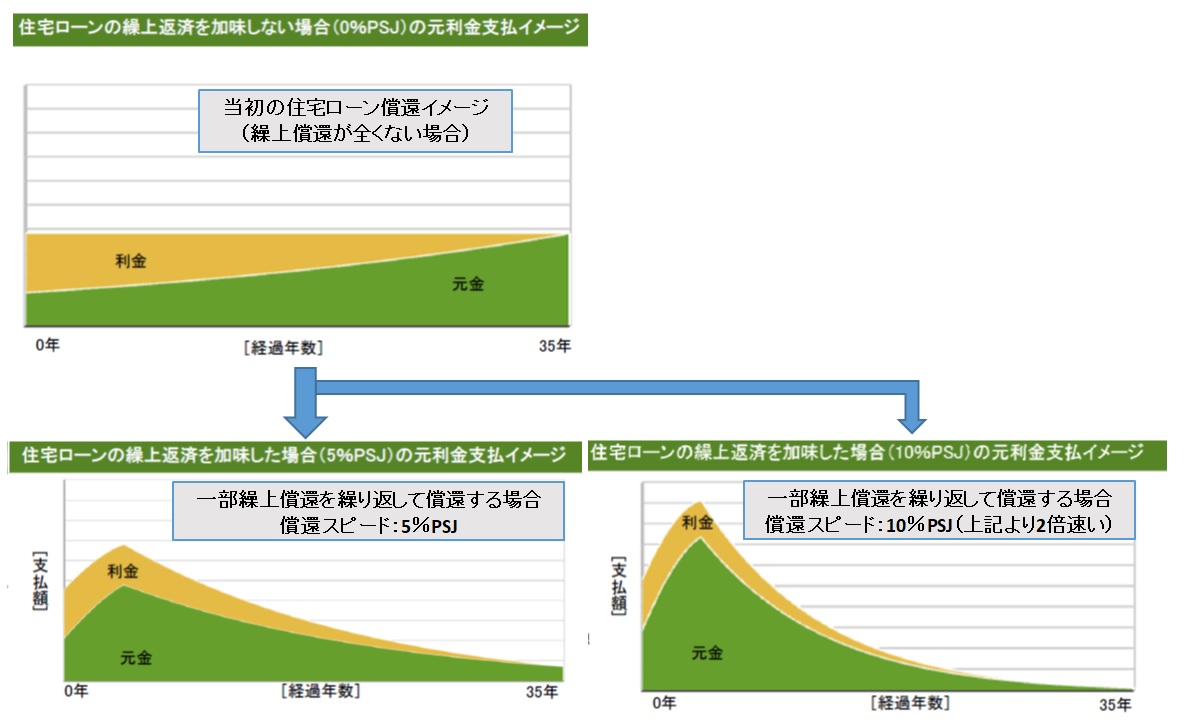

MBSには通常の債券とは違って、期日一括ではなく毎月の利払日毎に、裏付ローンから発生する通常の約定弁済のほか、繰上償還や延滞・デフォルトによるオリジネーター(MBS組成者)による債権の買い取りによる元本償還部分が投資家に一部償還されます。

住宅ローンの繰上償還を決めるのはローンの借り手側ですから、いつ、どの程度の繰上償還があるのか不確定です。

{kind=link}

繰上償還された場合には、投資家は新たな投資先を見つける必要が発生しますが、これまでと同じ条件の投資先がみつかるかどうかもわかりません。

一般に、金利が低下すると住宅ローンの借り換え需要が増加し、期限前償還のリスクが高まる傾向にあります。

なお、後述する米国のMBSの場合、国内のMBSとは違ってオーバーパー(発行価格と償還価格が同じ100円ではなく、102円や103円)で発行されるため、上述の「再運用リスク」のほかに、利払日ごとの一部元本償還分がそのまま「償還損」となり、MBSのパフォーマンス自体を低下させる原因となります。

MBSの元利金償還イメージ

緑色が元本、青色が利金。

発行後数年間は一部期限前償還が増えて償還スピードが速まるものの、一定期間後は償還スピードが減退する(住宅ローンの支払いが月次の約定弁済(当初から決まった分の返済額)メインになる)のが特徴的である。

モーゲージ債の種類(国内)

日本でのモーゲージ債の殆どは、政府機関である住宅金融支援機構による「フラット35」(※)を束ねたローン債権を裏付けとした「月次債」が大きなシェアを占めています。

※フラット35:借入期間35年で全期間固定金利の住宅ローン。政府機関である住宅金融支援機構が代理店である銀行や住宅ローン会社を通じて融資する。

また、銀行による通常の住宅ローンを裏付とした「民間RMBS」もありますが、そもそもモーゲージ債の担保資産として証券化されるケースは少なく、国内のモーゲージ債に占める「月次債」の割合は圧倒的であり、民間RMBS の割合は一部にとどまります。

住宅金融支援機構(通称:月次債)

我が国の政府機関である「住宅金融支援機構」(旧:住宅金融公庫)が、フラット35の住宅ローンを裏付けに発行するMBSです。

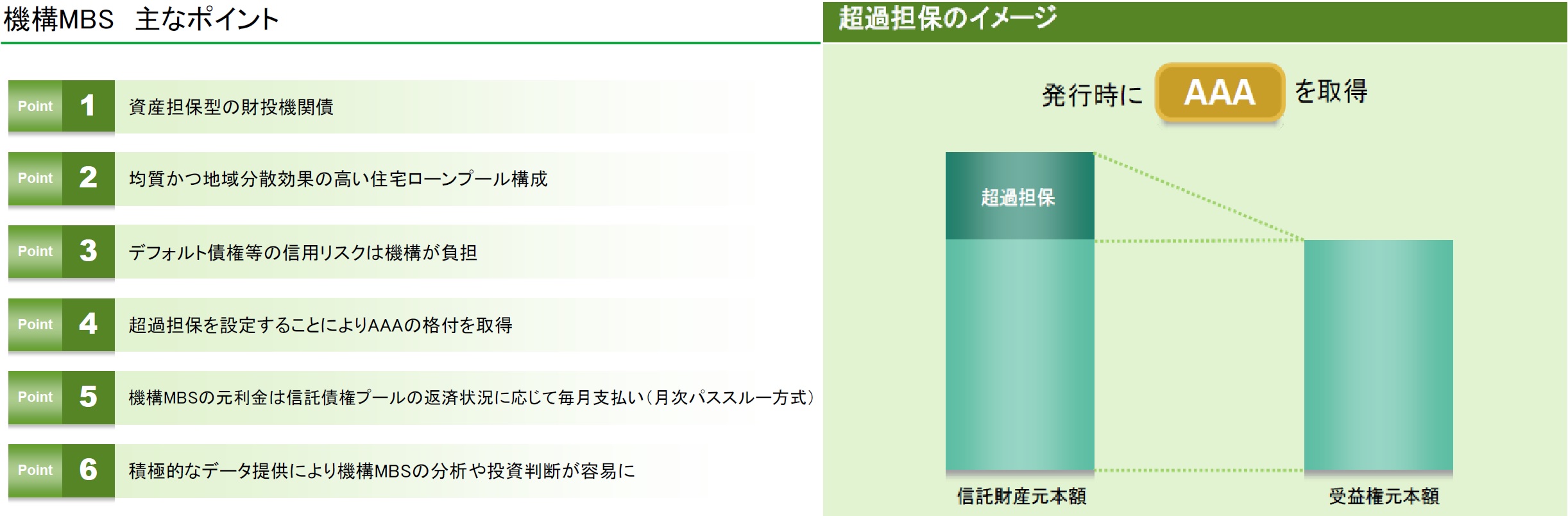

債券の元利金について当機構が保証していること、通常の政府機関債と異なり「担保付」(正確には裏付資産が指定されている)のため、最高位のAAAの格付けを付与されています(住宅金融支援機構自体は4ノッチ下の「A+」)。

{kind=link}

発行額も巨額で、2020年度の発行計画は2.2兆円と、住宅支援機構債(通常のSB)の6900億円を大きく上回り、国内のMBS市場はおろか、国内証券化市場の中でも大きなプレゼンスを誇っています。

民間RMBS

通常の銀行や住宅ローン会社が、自身のプロパーローン(自行ローン)をまとめたうえで組成するMBSです。

組成元の銀行、住宅ローン会社がオリジネーター(組成者)兼サービサー(管理・回収者)となります。

裏付けローンの元利金が焦げ付いた際は、保証会社の保証か、組成元のオリジネーターが引き取る形で、MBS上では「繰上償還」される(その後、元の銀行で管理・回収となる)ため、見方によっては実質オリジネーターに近い信用力ともいえます。

なお、住宅ローンのほかにアパートローンを裏付資産としたRMBSも存在します。

モーゲージ債の種類(米国)

まず、米国のモーゲージ債の担保(コラテラルという)となっている、米国住宅ローン市場について以下のような特徴があります。

ポイント

- 期間30年の固定金利タイプが多い

- 期限前償還の際に、手数料等のペナルティが発生しないケースが殆ど

- 証券化される(モーゲージ債の担保になる)割合が高い

- 後述するGSEが発行するモーゲージ債が大量に発行されている

また下の図のように、米国のモーゲージ債は利用する住宅ローンのメニューや信用力によって細かく種類が分かれており、それぞれが証券化商品(有価証券)として組成・発行され、金融機関やファンド間で売買されています。

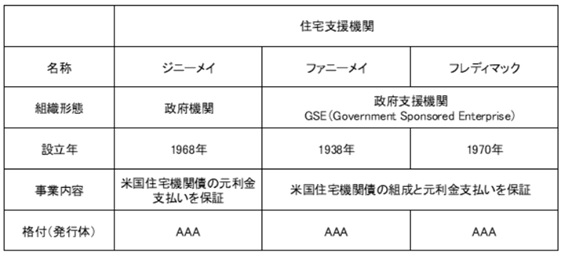

① GNMA(ジニー・メイ、Government National Mortgage Association、Ginnie Mae))

米国政府の政府機関である連邦政府抵当公庫が発行するモーゲージ債で、日本の住宅金融支援機構と同じく、個々の住宅ローンはこのGNMAが保証しているため、実質的な米国政府保証のMBSと判断できます。

そのため、日本や中国等の米国外の機関投資家にとって米国債を代替できる安全資産として人気のある証券です。

(筆者が東京本部の運用部門にいた際も相応の取引をしていました)。

GNMAは、主にFHAと呼ばれる低所得者支援住宅ローンと、VA(Veterans Affairs)と呼ばれるいわゆる「退役軍人」向けの住宅ローンを取り扱っています。どちらの利用者も、通常の銀行ローンに通らない、正直「比較的裕福ではない」世帯が借入人となるため、GNMAによる代弁も少なくありません。したがって、次に説明する他のエージェンシーMBSよりも償還スピードが速い(つまり、償還損が嵩んでMBS自体のパフォーマンスが劣化する)傾向にあります。

② GSE「Government Sponsored Enterprises(政府支援法人)」

GSEは下記の2機関を指します。

GSE2機関

- ファニー・メイ (FNMA、Federal National Mortgage Association、Fannie Mae)

- フレディー・マック(FHLMC、Federal Home Loan Mortgage Corporation,Freddie Mac)

両機関は一見すると米国政府の直系機関と勘違いしそうですが、ニューヨーク証券取引所に株式を上場している民間会社です。

元々は、大恐慌の痛手が残る米国経済建て直しの一環として、国民の住宅保有を促進する目的で政府系金融機関として創設されましたが、業容を拡大する中で民営化の道を辿っていきました。

{kind=link}

GSEとGNMAとの違い

GNMA :政府による低所得者向け住宅購入プログラム・ローンがメイン

GSE2社:通常の銀行ローンによる住宅ローンがメイン

したがって、GSEが発行するモーゲージ債の量もGNMAを大きく上回っており、米国内住宅ローン事情に熟知している米国内銀行は、借入人が低所得者中心でパフォーマンスの劣るGNMAよりも、GSEのMBSを先行する傾向が強いです(GNMAは政府保証があることもあり、海外投資家がメイン)。

形式的には民間の株式会社であるものの、その債務(発行債券等)には特に明示的な政府保証がないにも関わらず、長年にわたり市場では「暗黙の政府保証」が期待されており、米国政府と同等の信用力が認められてきました。

ところが、2000年代後半に米国を揺るがしたサブライム・ショックにより経営が大きく悪化し、2008年に両機関とも経営破綻💀のうえ、上場廃止となり、米国政府より巨額の公的資金が注入され国有化されました。

そして、同年成立した米住宅経済復興法(HERA)に基づき、現在は、連邦住宅公社監督局(OFHEO)や連邦住宅金融理事会(FHFB)などを統合してできた「米連邦住宅金融庁(FHFA)」の監督下に置かれている状況にあります。

両機関が発行する社債はデフォルトとなった一方、モーゲージ債の方はギリギリのところで政府により保護され、デフォルトを免れています。

2013年に公的資金を完済、再度上場しており、再び政府出資のない純粋な民間企業に戻っています(両社格付もAAA付与)。

③ 民間RMBS(民間金融機関が組成する住宅ローン債券)

上記①の政府保証プログラムの住宅ローンや②のGSE発行の適格に合わない住宅ローンも存在し、それらが信用力の種類別に発行されているのが、その他の民間RMBSとなります。

これらは、政府機関であるGNMAや政府支援のあったGSEの保証が付されておらず、完全に裏付け資産の住宅ローンのデフォルト率と、デフォルトを吸収する劣後部分との兼ね合いで、担保資産プールに棄損が発生するか、するとしたらどれくらいの割合か、で利回りや価格が決定するものとなっています。

そのため、最上位格のAAAを獲得するためには、①②の適格性に合わない住宅ローンでも棄損が発生しないような十分なクッション(劣後部分)を設定したり、信用力のある保証会社(主に専業であるモノラインと呼ばれる企業)の保証をつけたりして、モーゲージ債が円滑に投資家に買ってもらえるような工夫をしています。

ちなみに、リーマンショック前には住宅価格が上昇し続けてきたこともあり、比較的信用力の低いAlt-Aやサブプライム・ローン、はたまた将来の値上がり分もあてにした、ホームエクイティ・ローン(抵当権が第2順位以下、資金使途は住宅購入以外の自由な資金)までもがモーゲージ債として組成され、その上澄みを何回も行った(再証券化)うえで、数値上は「破綻懸念の低い」債券を組成(ABS-CDOなど)したものをAAA格の債券として金融機関が大量に購入し、住宅ローン価格の低下と共に大暴落したことがリーマンショックによる世界的金融危機が起こったきっかけになりました。